Article 1

تُقدّر مداخيل ميزانية الدولة ونفقاتها لسنة 2021 كما يلي:

- مداخيل ميزانية الدولة 000 000 009 33 دينار

- نفقات ميزانية الدولة 000 000 016 41 دينار

- نتيجة ميزانية الدولة (عجز) 000 000 007 8 دينار

تُقدّر مداخيل ميزانية الدولة ونفقاتها لسنة 2021 كما يلي:

- مداخيل ميزانية الدولة 000 000 009 33 دينار

- نفقات ميزانية الدولة 000 000 016 41 دينار

- نتيجة ميزانية الدولة (عجز) 000 000 007 8 دينار

يُرخّص بالنسبة إلى سنة 2021 ويبقى مُرخصا في أن يستخلص لفائدة ميزانية الدولة مداخيل قدرها 000 000 009 33 دينار مُبوّبة كما يلي:

▪ المداخيل الجبائية 000 000 725 29 دينار

▪ المداخيل غير الجبائية 000 000 484 2 دينار

▪ الهبات 000 000 800 دينار

وتُوزّع هذه المداخيل وفقا للجدول أ المُدرج بهذا القانون.

يُضبط مبلغ المداخيل المُوظفة للحسابات الخاصّة في الخزينة بالنسبة إلى سنة 2021 بـ 000 820 942 دينار وفقا للجدول ب المُدرج بهذا القانون.

يُضبط مبلغ مقابيـض حسابات أموال المُشاركة بالنـسبة إلــى سنــــة 2021 ب 000 480 55 دينار.

يُضبط مبلغ إعتمادات الدفع لنفقات ميزانية الدولة بالنسبة إلى سنة 2021 بما قدره 000 000 016 41 دينار.

وتُوزّع هذه النفقات حسب المُهمات والمَهمات الخاصّة والبرامج وفقا للجدول ت المُدرج بهذا القانون.

يُضبط مبلغ إعتمادات التعهد لنفقات ميزانية الدولة بالنسبة إلى سنة 2021 بما قدره 000 000 487 44 دينار.

وتُوزّع هذه النفقات حسب المُهمات والمَهمات الخاصّة والبرامج وفقا للجدول ث المُدرج بهذا القانون.

يُرخّص بالنسبة لسنة 2021 في أن يستخلص موارد خزينة بما قدره 000 000 608 19 دينار

تستعمل هذه الموارد لتمويل نتيجة ميزانية الدولة وتغطية تكاليف الخزينة

كما يلي:

البيان المبلغ

موارد الإقتراض الخارجي 000 000 608 16

موارد الإقتراض الداخلي 000 000 900 2

موارد الخزينة 000 000 100

جملة مصادر التمويل 000 000 608 19

تمويل عجز الميزانية باعتبار الهبات الخارجية والتخصيص والمصادرة 000 000 007 8

تسديد أصل الدين الداخلي 000 000 995 4

تسديد أصل الدين الخارجي 000 000 506 6

قروض وتسبقات الخزينة 000 000 100

جملة الإستعمالات 000 000 608 19

تُضبط موارد ونفقات المؤسسات العمومية المُلحقة ميزانيتها ترتيبيا بميزانية الدولة حسب المُهمات بالنسبة إلى سنة 2021 بما قدره 200 947 215 1 دينار وفقا للجدول ج المُدرج بهذا القانون.

يبلغ العدد الجُملي للأعوان المُرخّص فيهم بعنوان سنة 2021 بالوزارات بمصالحها المركزية والجهوية وبالمؤسسات العمومية المُلحقة ميزانياتها ترتيبيا بميزانية الدولة 872 644 عونا.

ويُوزّع هذا العدد حسب المُهمات والمَهمات الخاصّة وفقا للجدول ح المُدرج بهذا القانون.

يُضبط المبلغ الأقصى المُرخّص فيه للوزير المُكلّف بالمالية لمنح قروض الخزينة للمؤسسات العمومـية بمُقتضى الفصل 62 مـن مجلة المُحاسبة العمومية بـــ000 000 125 دينار بالنسبة إلى سنة 2021.

يضبط المبلغ المرخص فيه للوزير المُكلّف بالمالية لمنح ضمان الدولة لإبرام قروض أو إصدار صُكوك إسلامية وفقا للتشريع الجاري به العمل بـ 000 000 000 7 دينار بالنسبة إلى سنة 2021.

1) يُحدثُ صندوق خاص يُطلق عليه إسم "صندوق دعم اللامركزية والتسوية والتعديل والتضامن بين الجماعات المحلية "يتولى تمويل ميزانيات الجماعات المحلية.

يتولى الوزير المكلف بالجماعات المحلية الإذن بالدفع لمصاريف الصندوق وتُدرج عملياته المالية ضمن حساب خاص يفتح بدفاتر أمين المال العام للبلاد التونسية.

2) يُموّل صندوق دعم اللامركزية والتسوية والتعديل والتضامن بين الجماعات المحلية بالموارد التالية:

- منحة من ميزانية الدولة تُضبط سنويا بقانون المالية.

- نسبة من محصول الضرائب الراجعة لميزانية الدولة تُضبط بقانون المالية.

- مردود المعلوم على المؤسسات ذات الصبغة الصناعية أو التجارية أو المهنية الذي يتجاوز خلال السنة 100.000 دينار بالنسبة إلى كل مؤسسة.

- مردود المعلوم المُتأتي من مساهمة الجماعات المحليّة في أشغال تعميم التّيار الكهربائي والتّنوير العمومي والصّيانة.

- عند الاقتضاء، نسبة من مداخيل الدولة المُتأتية من استغلال الثروات الطبيعية عملا بالفصل 136 من الدستور تضبط بقانون المالية.

- كل مورد يتم تخصيصه لهذا الصندوق.

3) تتكوّن الاعتمادات المحولة من قبل صندوق دعم اللامركزية والتسوية والتعديل والتضامن بين الجماعات المحلية من الإعتمادات التالية:

- اعتمادات تقديرية.

- اعتمادات تعديلية.

- اعتمادات تسوية.

- اعتمادات تنفيل لفائدة البلديات التي تشمل مناطق ريفيّة.

- اعتمادات استثنائية ومُخصّصة.

4) تُوزّع موارد صندوق دعم اللامركزية والتسوية والتعديل والتضامن بين أصناف الجماعات المحلية وفقا لمعايير موضوعية تأخذ بعين الإعتبار خاصة:

- عدد السكان.

- نسبة البطالة.

- الطاقة الجبائية.

- مؤشر التنمية.

- طاقة التداين .

تضبط بمقتضى أمر حكومي شروط تنفيذ توزيع إعتمادات التسوية والتعديل وتطبيقية معايير التوزيع طبقا لأحكام الفصول 39 و61 و150 من مجلة الجماعات المحلية.

تُوزّع موارد الصندوق بين أصناف الجماعات المحلية كما يلي:

- 70 % من الاعتمادات لفائدة البلديات،

- 20 % من الاعتمادات لفائدة الجهات،

- 10 %من الاعتمادات لفائدة الأقاليم.

5) إلى حين صدور الأمر الحكومي المنصوص عليه بالفقرة 4 من هذا الفصل، يتواصل العمل بالنصوص الترتيبية النافذة والمُتعلقة بضبط مبالغ الدعم الراجعة للجماعات المحليّة ومقاييس وإجراءات توزيعها على النحو التالي:

- بنسبة 90 % لفائدة الجماعات المحلية بعنوان الدعم المالي السنوي طبقا لقرار وزير المالية ووزير الشؤون المحلية والبيئة مؤرخ في 22 جوان 2018 المتعلق بضبط مقاييس توزيع مبالغ الدعم المالي السنوي من ميزانية الدولة بين الجماعات المحلية المُنقح بالقرار المُؤرّخ في 29 مارس 2019.

- بنسبة 10 % لفائدة الجماعات المحلية بعنوان موارد صندوق التعاون بين الجماعات المحلية طبقا للأمر عدد 2797 لسنة 2013 المؤرخ في 8 جويلية 2013 المتعلق بمقاييس توزيع موارد صندوق التعاون بين الجماعات المحلية.

6) يُحذف الحساب الخاص في الخزينة والمُسمّى "صندوق التعاون بين الجماعات المحليّة" المُحدث بالفصل 13 من القانون عدد 27 لسنة 2012 المؤرخ في 29 ديسمبر 2012 المُتعلّق بقانون المالية لسنة 2013، وتحول بقايا موارده لفائدة صندوق دعم اللامركزية والتسوية والتعديل والتضامن بين الجماعات المحلية.

1) تُخفّض نسبة الضريبة على الشركات المُحدّدة بــ25% أينما وردت بالنصوص الجاري بها العمل إلى 18% وذلك حسب ما يقتضيه السياق ومع مراعاة الاختلاف في الصياغة والعبارة.

2) تُلغى أحكام الفقرة الثانية من الفقرة I من الفصل 49 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.

3) تُلغى أحكام الفقرة 2 من الفقرة الرابعة من الفقرة I من الفصل 49 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.

4) تُخفّض نسبة الخصم من المورد المُحدّدة بـ 25% والمنصوص عليها بالفقرة الفرعية الأولى من الفقرة "هـ مكرر" من الفقرة الأولى من الفقرة I من الفصل 52 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات إلى "18%".

5) تُخفض نسبة "15%" الواردة بالفقرتين الفرعيتين الأولى والثانية من الفقرة "أ" من الفقرة الأولى من الفقرة I من الفصل 52 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات إلى "10%".

6) تُلغى عبارة "وكذلك بعنوان العمولات المدفوعة إلى الشركات المنصوص عليها بالمطّة التاسعة من الفقرة 2 من الفقرة الرابعة من الفقرة I من الفصل 49 من هذه المجلة" الواردة بالمطة الثانية من الفقرة الفرعية الثالثة من الفقرة "أ" من الفقرة الأولى من الفقرة I من الفصل 52 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.

7) تُخفض نسبة التسبقة المُحدّدة بـ 25% والمنصوص عليها بالفقرة الأولى من الفقرة II من الفصل 51 مُكرّر من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات والمُستوجبة على الشركات والتجمّعات المُشار إليها بالفصل 4 من نفس المجلة إلى 18%.

8) تُحذف عبارة "أو 13.5%" أينما وردت بمجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات وذلك حسب ما يقتضيه السياق ومع مُراعاة الاختلاف في الصياغة والعبارة.

9) تُحذف عبارة "أو نصف" أينما وردت بمجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات وذلك حسب ما يقتضيه السياق ومع مراعاة الاختلاف في الصياغة والعبارة.

10) تُحذف عبارة "ونصف المداخيل المُتأتية من الأنشطة المنصوص عليها

بالفقرة 2 الواردة بنفس الفقرة الرابعة المذكورة" الواردة بالفقرة الأولى من الفقرة V من الفصل 39 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.

11) تُعوّض عبارة "الفقرة الرابعة من الفقرة I من الفصل 49 من هذه المجلة" أينما وردت بمجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات بعبارة "الفقرة الثالثة من الفقرة I من الفصل 49 من هذه المجلة".

12) تُحذف عبارة "أو 13.5%" الواردة بالنقطة الثالثة من المطّة الثانية من الفقرة 2 من الفصل 53 من القانون عدد 66 لسنة 2017 المُؤرّخ في 18 ديسمبر 2017 المُتعلّق بقانون المالية لسنة 2018.

13) تُعوّض عبارة "الفقرة الرابعة من الفقرة I من الفصل 49 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات" الواردة بالفقرة الأولى من الفقرة 5 من الفصل 53 من القانون عدد 66 لسنة 2017 المؤرخ في 18 ديسمبر 2017 المُتعلّق بقانون المالية لسنة 2018 وبالفقرة الثالثة من الفصل الأول من القانون عدد 29 لسنة 2010 المؤرخ في 7 جوان 2010 المُتعلق بتشجيع المؤسسات على إدراج أسهمها بالبورصة كما تم تنقيحه وإتمامه بالنصوص اللاحقة بعبارة:

الفقرة الثالثة من الفقرة I من الفصل 49 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.

14) بصرف النظر عن أحكام الفقرة 1 من هذا الفصل، تُلغى عبارة "بـ 25% و" الواردة بالفقرة الأولى من الفصل الأول من القانون عدد 29 لسنة 2010 المؤرخ في 7 جوان 2010 المُتعلق بتشجيع المؤسسات على إدراج أسهمها بالبورصة كما تم تنقيحه واتمامه بالنصوص اللاحقة.

15) تُنقّح أحكام الفقرة الرابعة من الفصل الأول من القانون عدد 29 لسنة 2010 المؤرخ في 7 جوان 2010 المتعلّق بتشجيع المؤسسات على إدراج أسهمها بالبورصة كما تم تنقيحه وإتمامه بالنصوص اللاحقة كما يلي:

تخفض نسبة الضريبة على الشركات المُحدّدة بـ 18% المنصوص عليها بالفصل 49 من المجلة المذكورة أعلاه إلى 15% بالنسبة إلى الشركات التي تُدرج أسهمها العادية ببورصة الأوراق المالية بتونس إلى غاية 31 ديسمبر 2024 على أن لا تقلّ نسبة فتح رأس مالها للعموم عن 30% وذلك لمدّة خمس سنوات ابتداء من سنة الإدراج.

16) تُعوّض عبارة "بنسبة 13.5% بما في ذلك الأرباح الاستثنائية المنصوص عليها بالفقرة I مكرّر من الفصل 11 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات وحسب نفس الشروط" الواردة بالفقرة الأخيرة من الفصل 130-5 من مجلة المحروقات كما تم تنقيحها وإتمامها بالنصوص اللاحقة بعبارة "بنسبة 18%".

17) تُطبق أحكام هذا الفصل على الأرباح المُحقّقة ابتداء من غرّة جانفي 2021 والمُصرّح بها خلال سنة 2022 والسنوات المُوالية وكذلك على القيمة الزائدة المُحقّقة ابتداء من غرة جانفي 2021 والمُصرّح بها خلال سنة 2022 والسنوات المُوالية والتسبقات والخصوم من المورد المُستوجبة ابتداء من غرّة جانفي 2021.

يُلغى القسم الرابع من الباب الأول من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات والمُتعلّق بالنظام التقديري للضريبة على الدخل ويُعوّض بما يلي:

القسم الرابع

نظام المؤسسات الصغيرة

القسم الفرعي الأول

ميدان تطبيق نظام المؤسسات الصغيرة وشروط الانتفاع به

الفصل 44 مكرر:

تخضع المؤسسات الفردية التي تحقق مداخيل في صنف الأرباح الصناعية والتجارية في إطار منشأة واحدة للضريبة على الدخل حسب نظام المؤسسات الصغيرة وذلك إذا تعلق الأمر بمؤسسات:

- غير مورّدة،

- غير منتفعة بأجور وساطة باستثناء المُوزعين المُعتمدين لمُشغلي شبكات الإتصال المشار إليهم بالمطة الرابعة من الفقرة "ز" من الفقرة I من الفصل 52 من هذه المجلة،

- غير مُصنّعة لمنتجات تُستعمل فيها مواد كحولية،

- غير مُتعاطية لتجارة الجملة،

- لا تملك أكثر من عربة للنقل العمومي للأشخاص أو لنقل البضائع على أن لا تتجاوز حمولتها النافعة ثلاثة أطنان ونصف،

- لا يُحقّق أصحابها مداخيل من صنف أرباح المهن غير التجارية،

- غير خاضعة للأداء على القيمة المُضافة،

- لم يقع إخضاعها للضريبة على دخل الأشخاص الطبيعيين حسب النظام الحقيقي إثر عملية مُراقبة جبائية،

- لا يتجاوز رقم مُعاملاتها السنوي 100.000 دينار.

ويُستثنى من الانتفاع بهذا النظام المؤسسات التي تمارس داخل المناطق البلدية طبقا للحدود الترابية للبلديات الجاري بها العمل قبل غرة جانفي 2015 أنشطة يتم تحديدها بمقتضى أمر حكومي.

القسم الفرعي الثاني

ضبط الربح الصافي والضريبة الدنيا

الفصل 44 ثالثا:

1- يُضبط الربح الصافي للمؤسسات الصغيرة الخاضع للضريبة على الدخل حسب جدول الضريبة المنصوص عليه بالفصل 44 من هذه المجلة على أساس نسبة من رقم المعاملات السنوي حسب صنف النشاط وذلك كما يلي:

2- بصرف النظر عن أحكام الفقرة 1 من هذا الفصل، تُحتسب قاعدة الضريبة السنوية على الدخل بعنوان الأرباح الصناعية والتجارية في صورة التفويت من قبل الخاضعين لنظام المؤسسات الصغيرة في الأصل التجاري على أساس الفارق بين المقابيض والمصاريف المتعلقة بالسنة المعنية تُضاف إليه القيمة الزائدة الناتجة عن التفويت في الأصل التجاري، ودون أن تقل الضريبة المُستوجبة في هذه الحالة عن الضريبة الدنيا المنصوص عليها بالفقرة II من الفصل 44 من هذه المجلة.

الفصل 44 رابعا:

لا يُمكن أن تقلّ الضريبة المُستوجبة على الأرباح الصافية التي تُحقّقها المؤسسات الصغيرة والمضبوطة طبقا لأحكام الفقرة 1 من الفصل 44 ثالثا من هذه المجلة عن ضريبة دُنيا تُضبط حسب صنف النشاط ومناطق الانتصاب كما يلي:

ويتم تصنيف المناطق كما يلي:

- المنطقة 4، المجموعة الثانية من مناطق التنمية الجهوية كما تم ضبطها بمقتضى التشريع والتراتيب الجاري بها العمل،

- المنطقة 3، المجموعة الأولى من مناطق التنمية الجهوية المذكورة،

- المنطقتين 2 و1، المناطق الأخرى غير المُصنفة ضمن مناطق التنمية الجهوية وذلك باعتماد الحدود الترابية للبلديات الجاري بها العمل قبل غرّة جانفي 2015 كما يلي:

▪ المنطقة 2: المناطق غير البلدية طبقا للحدود الترابية للبلديات الجاري بها العمل قبل غرّة جانفي 2015،

▪ المنطقة 1: بقية المناطق.

وفي صورة ممارسة المؤسسة لأكثر من نشاط، تستوجب في هذه الحالة الضريبة الدنيا الأرفع.

الفصل 44 خامسا:

تتضمّن الضريبة المُستوجبة على المؤسسات الصغيرة المعلوم على المؤسسات ذات الصبغة الصناعية أو التجارية أو المهنية وتُوزّع على النحو التالي:

- 80 % لفائدة خزينة الدولة،

- 20 % لفائدة الجماعة المحلية الراجع لها بالنظر المطالب بالأداء.

كما تعتبر هذه الضريبة تحريرية من الأداء على القيمة المُضافة ومن المعاليم الأخرى المُوظفة على رقم المعاملات لفائدة الجماعات المحلية أو لفائدة الصناديق الخاصة في الخزينة باستثناء أتاوة الدعم المنصوص عليها بالفصل 63 من القانون عدد 27 لسنة 2012 المؤرخ في 29 ديسمبر 2012 والمتعلق بقانون المالية لسنة 2013. غير أنها تكون قابلة للطرح من الضريبة على الدخل أو من الأداء على القيمة المضافة بالنسبة إلى الأشخاص الذين يتم إلحاقهم بالنظام الحقيقي إثر عملية مُراجعة جبائية.

القسم الفرعي الثالث

إجراءات سحب نظام المؤسسات الصغيرة

الفصل 44 سادسا:

إذا انعدم توفر شرط من الشروط الواردة بالفصل 44 مكرّر من هذه المجلة باستثناء ما تعلق منها برقم المعاملات يُسحب نظام المؤسسات الصغيرة من المطالب بالأداء بمُقرّر مُعلّل من المُدير العام للأداءات أو رئيس المركز الجهوي لمراقبة الأداءات.

ويتم تبليغ مُقرّر السحب للمعني بالأمر بالطرق المعمول بها بالنسبة إلى تبليغ قرار التوظيف الإجباري للأداء.

ويتعيّن على المطالب بالأداء الاستجابة للواجبات الجبائية المنصوص عليها في النظام الحقيقي ابتداء من غرّة جانفي من السنة المُوالية لسنة السحب.

ويُمكن للمطالب بالأداء الاعتراض على مُقرّر السحب طبقا للإجراءات المُتعلقة بقرار التوظيف الإجباري للأداء على أن يتمّ البتّ في الدعوى في أجل أقصاه ثلاثة أشهر من تاريخ نشرها أمام المحكمة الإبتدائية.

ولا يوقف الاعتراض تنفيذ مُقرّر السحب.

1) يطبق التشريع الجبائي الجاري به العمل في 31 ديسمبر 2020 على الضريبة التقديرية المُستوجبة على الأشخاص الخاضعين للنظام التقديري بعنوان المداخيل المُحقّقة خلال سنة 2020 وكذلك على المعلوم على المؤسسات ذات الصبغة الصناعية أو التجارية أو المهنية المُستوجبة على الأشخاص المذكورين بعنوان نفس السنة.

2) يُطبّق التشريع الجبائي الجاري به العمل في 31 ديسمبر 2020 كذلك على الأشخاص الطبيعيين الخاضعين للنظام التقديري في نفس التاريخ والذين يودعون تصريح بالانقطاع عن النشاط خلال سنة 2021 وذلك بعنوان الضريبة التقديرية والمعلوم على المؤسسات ذات الصبغة الصناعية أو التجارية أو المهنية المُستوجبة على المداخيل المُحقّقة ابتداء من غرّة جانفي 2021 إلى غاية تاريخ الانقطاع عن النشاط.

3) يُمكن للأشخاص المُنتفعين بالنظام التقديري للضريبة على الدخل في صنف الأرباح الصناعية والتجارية في 31 ديسمبر 2019 والذين حلّ أجل تجديد فترة الانتفاع بالنظام المذكور بالنسبة لهم والمُحدّدة بـ4 سنوات خلال سنة 2019 مواصلة الانتفاع بالنظام المذكور بعنوان المداخيل المُحقّقة خلال سنة 2020 وحسب التشريع الجاري به العمل في 31 ديسمبر 2020.

4) يُضاف إلى الفقرة I من الفصل 6 من مجلة الأداء على القيمة المُضافة عدد 9 مُكرّر هذا نصّه:

9 مُكرّر) بالنسبة إلى العمليات المنجزة من قبل الأشخاص الخاضعين لنظام المؤسسات الصغيرة والذين يتمّ إلحاقهم بالنظام الحقيقي إثر عملية مراقبة جبائيّة، يحتسب الأداء على القيمة المُضافة بعنوان السنة المُوالية للسنة التي سحب النظام المذكور بعنوانها على أساس هامش الربح كما تمّ ضبطه بالفصل 44 مكرّر من مجلة الضريبة على ذخل الأشخاص الطبيعيين والضريبة على الشركات.

5) يضاف إلى مجلة الأداء على القيمة المضافة فصل 19 خامسا هذا نصّه:

الفصل 19 خامسا:

مع مراعاة أحكام العدد 11 من الفقرة II من الفصل الأوّل من هذه المجلة، إذا انعدم توفّر شرط من الشروط المنصوص عليها بالفصل 44 مكرّر من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات المُستوجبة للانتفاع بنظام المؤسسات الصغيرة، يتعيّن توظيف الأداء على القيمة المُضافة طبقا للتشريع الجبائي الجاري به العمل ابتداء من غرّة جانفي من السنة المُوالية للسّنة التي انعدم خلالها شرط من شروط الانتفاع بنظام المؤسسات الصغيرة.

6) تُضاف عبارة "و 44 رابعا" بعد عبارة "بالفصول 44" الواردة بالفصل 48 من مجلة الحقوق والاجراءات الجبائية.

7 )تعّوض عبارتا "النظام التقديري" و "الضريبة التقديرية" أينما وردتا بالنصوص التشريعية والترتيبية الجاري بها العمل بعبارتيْ "نظام المؤسسات الصغيرة" و "الضريبة المُستوجبة حسب نظام المؤسسات الصغيرة" وذلك حسب ما يقتضيه السياق ومع مُراعاة الاختلاف في الصياغة والعبارة.

1) تُضاف بعد عبارة "مؤسسات أخرى" أينما وردت بالفقرة الأولى من الفصل 48 سابعا من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات كما تم تنقيحه بمقتضى القانون عدد 56 لسنة 2018 المؤرخ في 27 ديسمبر 2018 والمُتعلّق بقانون المالية لسنة 2019 العبارة التالية:

مُقيمة أو مُستقرّة بالخارج

2) تُعوّض عبارة "والتي يُساوي أو يفوق رقم معاملاتها السنوي الخام 20 مليون دينار" الواردة بالفقرة الأولى من الفقرة II مكرّر من الفصل 59 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات بالعبارة التالية:

بمؤسسات أخرى مُقيمة أو مُستقرّة بالخارج والتي يُساوي أو يفوق رقم مُعاملاتها السنوي خال من الأداءات 400 مليون دينار

3) تُضاف بعد عبارة "مع المؤسسات" الواردة بكل من المطات الثانية والرابعة والخامسة من الفقرة ب من الفقرة الثانية من الفقرة II مُكرّر من الفصل 59 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات العبارة التالية:

المُقيمة أو المُستقرّة بالخارج

4) تُضاف بعد عبارة "من المؤسسات" الواردة بالمطّة الثالثة من الفقرة ب من الفقرة الثانية من الفقرة II مُكرّر من الفصل 59 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات العبارة التالية:

المُقيمة أو المُستقرّة بالخارج

5) يُضاف إلى الفقرة II مُكرّر من الفصل 59 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات ما يلي:

وتقتصر المعلومات الواجب تضمينها بالتصريح المذكور أعلاه على المُعاملات المُنجزة مع مؤسسة أو عدّة مؤسسات مُقيمة أو مُستقرّة بالخارج تربطها مع المؤسسة المعنيّة بالتصريح علاقة تبعيّة أو مُراقبة على معنى الفصل 48 سابعا من هذه المجلة والتي يُساوي أو يفوق مبلغها السنوي خال من الأداءات بالنسبة إلى كل صنف 100 ألف دينار.

6) تُلغى أحكام الفقرة الأولى من الفصل 38 مُكرّر من مجلة الحقوق والإجراءات الجبائية وتُعوّض بما يلي:

"يتعيّن على المؤسسات التي يُساوي أو يفوق رقم معاملاتها السنوي خال من الأداءات 400 مليون دينار والتي تنجز معاملات يُساوي أو يفوق مبلغها السنوي خال من الأداءات بالنسبة إلى كل صنف 100 ألف دينار مع مؤسسة أو عدّة مؤسسات مُقيمة أو مُستقرّة خارج البلاد التونسية وتربطها بها علاقة تبعيّة أو مراقبة على معنى الفصل 48 سابعا من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات أن تقدم لأعوان مصالح الجباية في تاريخ بدء المُراجعة المُعمّقة لوضعيتها الجبائية الوثائق المُبرّرة لسياسة أسعار التحويل المُعتمدة بالنسبة إلى مُعاملاتها مع هذه المؤسسات. ويُضبط مضمون هذه الوثائق بقرار من وزير المالية.

وتقتصر المعلومات الواجب تقديمها ضمن الجُذاذة المحليّة على المُعاملات التي يُساوي أو يفوق مبلغها السنوي خال من الأداءات بالنسبة إلى كل صنف 100 ألف دينار."

7) تُطبّق أحكام الفقرتين 1 و6 من هذا الفصل على السنوات المالية المفتوحة إبتداء من غرّة جانفي 2020 والتي تمّ بشأنها تبليغ إعلام مُسبق بداية من غرّة جانفي 2021 وتُطبّق أحكام الفقرات 2 و3 و4 و5 من نفس الفصل على السنوات الماليّة المفتوحة إبتداء من غرّة جانفي 2020.

يُضاف إلى الباب الثاني من العنوان الأوّل من مجلة الحقوق والإجراءات الجبائية قسم ثان مُكرّر فيما يلي نصّه:

القسم الثاني مكرّر - المراجعة المحدودة

الفصل 41 مكرّر:

تشمل المُراجعة المحدودة الوضعية الجبائية للمطالب بالأداء بعنوان فترة لا تتجاوز السنة ولم يشملها التقادم. ويُمكن أن تتعلّق هذه المُراجعة بجزء من الأداءات المُستوجبة بعنوان تلك الفترة أو ببعض العمليات أو المُعطيات المُتعلقة بتوظيف تلك الأداءات.

تخضع المُراجعة المحدودة لجميع القواعد والإجراءات المُتعلقة بالمُراجعة المُعمّقة للوضعية الجبائية ما لم تتعارض مع الأحكام الخاصة بها.

يجب أن ينصّ الإعلام المُسبق بالمُراجعة المحدودة صراحة على نوعها وعند الإقتضاء على العمليات أو المُعطيات المعنية بالمُراجعة وذلك علاوة على البيانات المنصوص عليها بالفصل 39 من هذه المجلة.

ويجب ألّا يقلّ تاريخ البدء الفعلي في المُراجعة المحدودة عن خمسة عشر يوما من تاريخ تبليغ الإعلام المُسبق المُتعلّق بها. غير أنه يُمكن لمصالح الجباية إرجاء بدء المُراجعة المحدودة لمدّة أقصاها سبعة أيام بمبادرة منها أو بناء على طلب كتابي من المطالب بالأداء.

في صورة عدم تقديم المُحاسبة لأعوان مصالح الجباية المؤهلين لإجراء عمليّة المُراجعة المحدودة في التاريخ المُحدّد للبدء الفعلي فيها يتمّ التنبيه على المطالب بالأداء بالطُرق المنصوص عليها بالفصل 10 أو بالفصل 10 مُكرّر من هذه المجلة لتقديمها في أجل أقصاه سبعة أيام من تاريخ تبليغ التنبيه.

لا يُمكن إجراء المُراجعة المحدودة أكثر من مرّة في السنة إلا بطلب من المطالب بالأداء.

لا تحول المُراجعة المحدودة دون إجراء مراجعة جبائية مُعمّقة بالنسبة إلى نفس الأداءات ونفس الفترة التي شملتها.

الفصل 41 ثالثا:

تخضع المُراجعة المحدودة للآجال الخاصّة الآتي ذكرها:

أ. ثلاثون يوما بالنسبة إلى المدّة الفعلية القصوى لعملية المراجعة المنصوص عليها بالفصل 40 من هذه المجلة وذلك إذا تمّت المراجعة المحدودة على أساس محاسبة مطابقة للتشريع الجبائي وستّون يوما في الحالات الأخرى.

ولا تُؤخذ بعين الإعتبار لاحتساب هذه المدّة:

- فترة التأخير في تقديم المحاسبة بعد التنبيه على المعني بالأمر المنصوص عليه بالفصل 41 مكرّر من هذه المجلة،

- وفترة التأخير في الإجابة كتابيا على طلبات مصالح الجباية لإرشادات أو توضيحات أو مُبرّرات تتعلّق بعملية المُراجعة المحدودة،

- وفترة التأخير في تقديم الوثائق المُبرّرة لسياسة أسعار التحويل بعد التنبيه على المؤسسة المعنية،

- وفترات توقّف المُراجعة المحدودة لأسباب خارجة عن إرادة المطالب بالأداء أو بطلب من هذا الأخير أو بمُبادرة من مصالح الجباية والتي تمّت في شأنها مكاتبات على ألّا تتجاوز المُدّة الجملية لتوقف المُراجعة المحدودة خمسة عشر يوما عند توقفها بطلب من المطالب بالأداء أو بمبادرة من مصالح الجباية.

ب. سبعة أيّام بالنسبة إلى الأجلين التاليين:

- أجل الإجابة على طلبات مصالح الجباية لإرشادات أو توضيحات أو مُبرّرات تتعلّق بعملية المُراجعة الجبائية المنصوص عليه بالفصل 41 من هذه المجلة،

- أجل تقديم الوثائق المُبرّرة لسياسة أسعار التحويل بعد التنبيه المنصوص عليه بالفصل 38 مُكرّر من هذه المجلة.

ج. عشرة أيّام بالنسبة إلى الأجل المُتعلّق برد المطالب بالأداء كتابيا على نتائج المُراجعة الجبائية والمنصوص عليه بالفصل 44 من هذه المجلة.

د. عشرة أيّام بالنسبة إلى الأجل المُتعلّق بردّ مصالح الجباية كتابيا على اعتراض المطالب بالأداء على نتائج المُراجعة الجبائية والمنصوص عليه بالفصل 44 مكرّر من هذه المجلة.

ه. سبعة أيّام بالنسبة إلى الأجل المُحدّد للمطالب بالأداء لإبداء ملاحظاته واعتراضاته وتحفظاته كتابيا حول ردّ مصالح الجباية على اعتراضاته على نتائج المُراجعة الجبائيّة والمنصوص عليه بالفصل 44 مكرّر من هذه المجلة.

و. سبعة أيّام بالنسبة إلى الأجل المُحدّد للمطالب بالأداء للاعتراض على الإعلام بتعديل مصالح الجباية لنتائج المراجعة الجبائية على ضوء رأي لجنة المُصالحة المنصوص عليه بالفصل 124 من هذه المجلة.

ز. اثنا عشر شهرا بالنسبة إلى الأجل الأقصى المُحدّد لتبليغ قرار التوظيف الإجباري إلى المطالب بالأداء والمنصوص عليه بالفصل 51 مكرّر من هذه المجلة.

ولا تطبق بالنسبة إلى المراجعة المحدودة أحكام الفقرة السادسة من الفصل 40 من هذه المجلة المُتعلقة بالتمديد في مدّة المُراجعة المُعمّقة لغرض الحصول على المعلومات من السّلط المُختصّة للدول المُرتبطة مع تونس باتفاقيات تتعلّق بتبادل المعلومات والمُساعدة الإدارية في المادّة الجبائية.

1) تُضاف إثر عبارة "بمراجعة جبائية مُعمّقة" الواردة بالفقرة الرابعة من الفصل 3 من مجلة الحقوق والإجراءات الجبائية عبارة "أو بمراجعة محدودة".

2) يُضاف إلى الفقرة الثانية من الفصل 8 من مجلة الحقوق والإجراءات الجبائية ما يلي: "أو للمُراجعة المحدودة المنصوص عليها بالفصل 41 مُكرّر من نفس هذه المجلة".

3) تُعوّض عبارة "المُراجعة الجبائية الأوليّة أو المُعمّقة" أو ما يُعادل هذه العبارة أينما وردت بمجلة الحقوق والإجراءات الجبائية بعبارة "المُراجعة الجبائية الأولية أو المُعمقة أو المُراجعة المحدودة" وذلك مع مراعاة مُقتضيات وضع اللّغة.

4) تُضاف عبارة "بالمُراجعة المحدُودة أو" إثر عبارة "بتبليغ الإعلام المُسبق" الواردة بالفقرة الأولى من الفصل 27 من مجلة الحقوق والإجراءات الجبائية وإثر عبارة "بتبليغ الإعلام" الواردة بالفقرة الثانية من نفس الفصل.

5) تُضاف إثر عبارة "بالفصل 38 من هذه المجلة" الواردة بالفقرة الثانية من الفصل 31 من مجلة الحقوق والإجراءات الجبائية عبارة "أو بالمُراجعة المحدُودة المنصوص عليها بالفصل 41 مكرّر من نفس هذه المجلة".

6) تُعوّض عبارة "للمطالب بالأداء" الواردة بالفصل 36 من مجلة الحقوق والإجراءات الجبائية بعبارة "أو مُراجعة محدودة".

7) تُضاف إلى الفقرة السادسة من الفصل 37 من مجلة الحقوق والإجراءات الجبائية عبارة "أو بالمُراجعة المحدُودة" وتُلغى أحكام الفقرة السابعة منه.

8) تُعوّض عبارة "في أجل ثلاثين يومًا من تاريخ تبليغ الإعلام" الواردة بالمطّة الأخيرة من الفقرة الثانية من الفصل 43 من مجلة الحقوق والإجراءات الجبائية بما يلي: "في الأجل المُحدّد حسب الحالة بخمسة وأربعين يومًا من تاريخ تبليغ الإعلام بنتائج المُراجعة بالنسبة إلى المُراجعة الجبائية الأوليّة أو المُراجعة الجبائية المُعمّقة وبعشرة أيام من نفس التاريخ بالنسبة إلى المُراجعة المحدُودة".

9) تُعوّض عبارة "طبقا لأحكام الفصلين 44 و44 مكرّر من هذه المجلة" الواردة بالفقرة الأولى من الفصل 47 من مجلة الحقوق والإجراءات الجبائية بعبارة "في الآجال المُحدّدة لذلك بمُقتضى أحكام هذه المجلة".

10) تُعوّض عبارة "في أجل 30 يوما من تاريخ" الواردة بالفقرة الثالثة من الفصل 47 من مجلة الحقوق والإجراءات الجبائية بعبارة "في الأجل المُحدّد لذلك بهذه المجلة بعد"

11) تُضاف عبارة "أو المُراجعة المحدودة" إثر عبارة "المُراجعة المُعمّقة للوضعية الجبائية" الواردة بالفقرة الثانية من الفصل 48 من مجلة الحقوق والإجراءات الجبائية وإثر عبارة "المُراجعة المعمّقة" الواردة بالمطّة الخامسة من الفقرة الثانية من الفصل 50 من نفس هذه المجلة.

12) تُعوّض عبارة "الإجراءات الواردة بالفصلين 43 و44" الواردة بالفصل 49 من مجلة الحقوق والإجراءات الجبائية بعبارة "الإجراءات المنصوص عليها بالفصول 41 ثالثا و43 و44 و44 مكرّر وبالفصل 122 والفصول المُوالية المُتعلقة بلجان المُصالحة".

13) تُعوّض عبارة "مُراجعة مُعمّقة" الواردة بالفقرة الثانية من الفصل 80 رابعا من مجلة الحقوق والإجراءات الجبائية بعبارة "مُراجعة أوليّة أو مُراجعة مُعمّقة أو محدودة".

14) تُضاف إثر عبارة "مُراجعة جبائية مُعمّقة" الواردة بالفقرة الرابعة من الفصل 82 من مجلة الحقوق والإجراءات الجبائية عبارة "أو مُراجعة محدودة".

15) تُعوّض عبارة "أجل 40 يومًا من تاريخ التنبيه المنصوص عليه بنفس الفصل "الواردة بالفصل 84 إحدى عشر من مجلة الحقوق والإجراءات الجبائية بعبارة "الأجل المُحدّد لذلك".

16) تُعوّض عبارة "بالفصلين 44 و44 مكرّر" الواردة بالفقرة الأولى من الفصل 122 من مجلة الحقوق والإجراءات الجبائية بعبارة "بالفصول 41 ثالثا و44 و44 مُكرّر". كما تُضاف إثر عبارة "الأجل المُحدّد" الواردة بالفقرة الأولى من نفس الفصل عبارة "بالفصل 41 ثالثا أو".

17) تُعّوض عبارة "بالفصل 38" الواردة بالفقرة الثانية من الفصل 123 من مجلة الحقوق والإجراءات الجبائية بعبارة "حسب الحالة بالفصل 38 أو بالفصل 41 مكرّر".

يُضاف إلى مجلة المُحاسبة العمومية الفصل 69 مُكرّر هذا نصّه:

الفصل 69 مكرّر:

يُمكن أن تكون هذه المُستندات القانونية والترتيبية لاستخلاص إيرادات الدولة في صيغة لا مادية.

1) يُرفّع مبلغ "50.000 دينار" الوارد بالفقرة الأولى من الفقرة VIII من الفصل 39 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات إلى "100.000 دينار".

2) يُرفّع مبلغ "10.000 دينار" الوارد بالفقرة الأولى من الفقرة 2 من الفقرة I من الفصل 39 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات إلى "100.000 دينار".

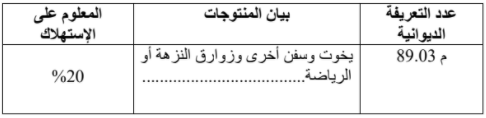

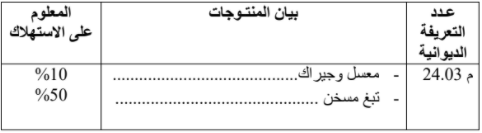

1) تُخفّض إلى 20 % نسبة المعلوم على الإستهلاك المُستوجب على العربات من نوع (كواد) التي لا تتجاوز سعة اسطوانتها 1000 صم3 المُدرجة بعدد التعريفة الديوانية م 03-87 والواردة بالجدول المُلحق بالقانون عدد 62 لسنة 1988 المؤرخ في 2 جوان 1988 المُتعلق بمُراجعة نظام المعلوم على الإستهلاك كما تم تنقيحه وإتمامه بالنصوص اللاحقة.

2) تُنقّح نسبة المعلوم على الإستهلاك المُستوجب على اليُخوت و سفن أخرى وزوارق النزهة أو الرياضة المُدرجة بعدد التعريفة الديوانية م 03-89 والواردة بالجدول الملحق بالقانون عدد 62 لسنة 1988 المؤرخ في 2 جوان 1988 المتعلق بمُراجعة نظام المعلوم على الإستهلاك كما تم تنقيحه وإتمامه بالنصوص اللاحقة كما يلي:

يمكن للأشخاص الطبيعيين الذين يقومون خلال سنة 2021 باقتناء مسكن يتم تمويله عن طريق قرض أو عقد بيع مرابحة الإنتفاع بتخفيض في الضريبة على الدخل المُستوجبة على دخلهم الجملي بعنوان سنة 2021 في حدود 100 دينار شهريا وذلك شريطة إبرام عقدي اقتناء المسكن والقرض أو بيع المرابحة خلال سنة 2021 .

ويمكن للأشخاص الطبيعيين المُحققين للمداخيل المنصوص عليها بالفصل 25 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات الإنتفاع بالتخفيض المذكور على مُستوى الخصم من المورد الشهري المُستوجب على المُرتبات والأجور والجرايات والإيرادات العمرية الراجعة لهم خلال سنة 2021.

ويمنح التخفيض المنصوص عليه بهذا الفصل ابتداء من الشهر الذي تتوفّر فيه الشروط المذكورة أعلاه وذلك إلى غاية مُوفى سنة 2021.

غير أنه لا يمكن في كل الحالات أن يتعدّى التخفيض المذكور الضريبة المُستوجبة على دخل المُنتفعين بالإمتياز بعنوان سنة 2021.

ولا يُمكن الجمع بين الإمتياز المنصوص عليه بهذا الفصل والإمتياز المنصوص عليه بالعدد 4 من الفقرة I من الفصل 39 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.

1) تنقّح أحكام الفقرة V من الفصل 74 من مجلة معاليم التسجيل والطابع الجبائي كما يلي :

V - يتوقّف إرجاع معاليم التسجيل النسبية المنصوص عليها بالفصل 20 من هذه المجلة والمُستخلصة بعنوان شراء الأراضي الفلاحية المُخصّصة لإنجاز استثمار في قطاع الفلاحة على معنى قانون الإستثمار على توفّر الشروط التالية:

- تقديم المشتري لمطلب استرجاع في أجل أقصاه 3 سنوات من تاريخ عقد الشراء،

- تقديم المشتري لشهادة تصريح بالإستثمار بصرف النظر عن تاريخها،

- تقديم شهادة تُثبت دخول الإستثمار طور الإنجاز الفعلي.

ويخضع الإرجاع لأحكام مجلة الحقوق والإجراءات الجبائية.

2) تٌطبّق أحكام العدد 1 من هذا الفصل على مطالب الإسترجاع التي تتوفّر فيها الشُروط المنصوص عليها بهذه الأحكام بما في ذلك مطالب الإسترجاع المُقدّمة قبل تاريخ دخول هذا القانون حيّز التنفيذ.

1) تُلغى أحكام الفصل 12 من القانون عدد 114 لسنة 1989 المؤرخ في 30 ديسمبر 1989 المُتعلّق بإصدار مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات وتُعوّض بما يلي:

الفصل 12

يخضع الأشخاص المعنويون المُنتفعون بطرح كُلّي أو جزئي لأرباحهم لضريبة دنيا تُساوي 50 % من الضريبة على الشركات المُستوجبة على أرباحهم الخاضعة للضريبة على الشركات دون اعتبار هذه الطروحات.

غير أن الضريبة الدُنيا المذكورة تستوجب بالنسبة إلى المؤسسات الخاضعة للضريبة على الشركات بنسبة 35 % المنصوص عليها بالفصل 49 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات والمُنتفعة بطرح كُلّي أو جزئي لأرباحها، بنسبة تُساوي 30 % من الربح الخاضع للضريبة على الشركات دون اعتبار هذه الطروحات.

2) تُلغى أحكام الفصل 12 مُكرّر من القانون عدد 114 لسنة 1989 المؤرخ في 30 ديسمبر 1989 المُتعلّق بإصدار مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات وتُعوّض بما يلي:

الفصل 12 مكرّر

يخضع الأشخاص الطبيعيون المُنتفعون بطرح كُلّي أو جزئي لمداخيلهم لضريبة دُنيا تُساوي 50 % من الضريبة المُستوجبة على دخلهم الجُملي الخاضع للضريبة على الدخل دون اعتبار هذه الطروحات.

1) تُضاف بعد الفقرة الأولى من الفقرة 2 من الفقرة I من الفصل 39 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات الفقرة التالية:

ويتّم الطرح مع مُراعاة الضريبة الدُنيا المنصوص عليها بالفصل 12 مكرّر من القانون عدد 114 لسنة 1989 المؤرخ في 30 ديسمبر 1989 المُتعلّق بإصدار مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.

2) تُعوّض عبارة "بصرف النظر عن" الواردة بالفقرة الأولى من الفصل 39 ثالثا وبالفقرة الأولى من الفقرة VII إثنان وعشرون من الفصل 48 وبالفقرة الأولى من الفصل 73 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات بعبارة "مع مراعاة".

3) تُلغى أحكام الفقرة الثالثة من الفقرة I والفقرة الثانية من الفقرة III من الفصل 77 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.

4) تُعوّض عبارة "بصرف النظر عن" الواردة بالفقرة الأولى من الفصل 13 من القانون عدد 20 لسنة 2018 المؤرخ في 17 أفريل 2018 المُتعلّق بالمؤسسات الناشئة بعبارة "مع مراعاة".

5) تُلغى أحكام الفقرتين 6 و7 والفقرة الأخيرة من الفصل 4 من القانون عدد 94 لسنة 2001 المؤرخ في 07 أوت 2001 المُتعلّق بالمؤسسات الصحيّة التي تُسدي كامل خدماتها لفائدة غير المُقيمين وتُعوّض بما يلي:

6. الضريبة على دخل األشخاص الطبيعيين أو الضريبة على الشركات المستوجبة طبقا للتشريع الجبائي الجاري به العمل.

6) تُضاف بعد عبارة "والمؤسسات الصحيّة والإستشفائية" الواردة بالمطّة الأولى من الفقرة الأولى من الفصل 70 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات العبارة التالية:

بما في ذلك المؤسسات الصحيّة التي تُسدي كامل خدماتها لفائدة غير المُقيمين الناشطة طبقا للتشريع المُتعلّق بها.

7) تُلغى عبارة "ومن رقم المعاملات الذي تُحقّقه المؤسّسات الصحيّة التي تُسدي كامل خدماتها إلى غير المُقيمين المنصوص عليها بالقانون عدد 94 لسنة 2001 المؤرخ في 07 أوت 2001 والمُتأتي من معاملاتها مع غير المُقيمين" الورادة بالمطّة الثانية من الفقرة الأولى من الفقرة II من الفصل 44 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.

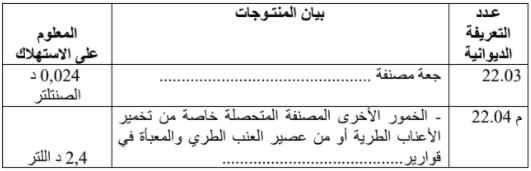

ينقّح المعلوم على الإستهلاك المُستوجب على المُنتجات المُدرجة بالعددين 22.03 وم 22.04 من تعريفة المعاليم الديوانية الواردة بالجدول المُلحق بالقانون عدد 62 لسنة 1988 المؤرّخ في 2 جوان 1988 المُتعلّق بمُراجعة نظام المعلوم على الإستهلاك كما تمّ تنقيحه وإتمامه بالنصوص اللاحقة كما يلي:

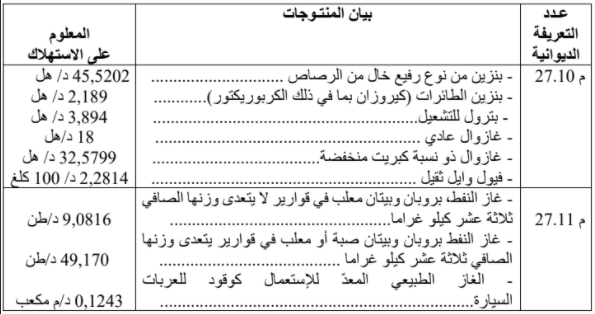

ينقّح المعلوم على الإستهلاك المُستوجب على المُنتجات المُدرجة بالعددين م 27.10 و م 27.11 من تعريفة المعاليم الديوانية الواردة بالجدول المُلحق بالقانون عدد 62 لسنة 1988 المؤرخ في 2 جوان 1988 المُتعلّق بمراجعة نظام المعلوم على الإستهلاك كما تمّ تنقيحه وإتمامه بالنصوص اللاحقة كما يلي:

يحدث معلوم يوظّف على مادّة السكر ويُحتسب على أساس 100 مليم عن كل كيلوغرام من السكر.

ويُوظّف المعلوم من قبل الديوان التونسي للتجارة على الكميات المُباعة محليّا والمُعدّة للإستهلاك المنزلي أو الصناعي أو الحرفي كما هو الشأن بالنسبة إلى الأداء على القيمة المُضافة.

كما يُوظّف المعلوم على مُورّدي مادة السكر المُرخّص لهم من قبل الديوان التونسي للتجارة ويُستخلص عند التوريد كما هو الشأن بالنسبة إلى المعاليم الديوانية.

وتُطبق على المعلوم بالنسبة إلى الإستخلاص والواجبات والمراقبة ومعاينة المخالفات والعقوبات والنزاعات والتقادم والإسترجاع نفس القواعد المعمول بها بالنسبة إلى الأداء على القيمة المُضافة أو المعاليم الديوانية حسب الحالة.

1) تُلغى أحكام الفقرة الخامسة من المطّة الرابعة من الفصل 13 من القانون عدد 106 لسنة 2005 المؤرخ في 19 ديسمبر 2005 المتعلّق بقانون المالية لسنة 2006 كما تمّ تنقيحه بالنصوص اللاحقة وتُعوّض بما يلي:

ويُستخلص المعلوم المُوظّف على الغاز الطبيعي والكهرباء من قبل الشركة التونسية للكهرباء والغاز والمؤسّسات التي تقوم بالإنتاج الذاتي للكهرباء عبر الطاقات المُتجدّدة كما هو الشأن بالنسبة إلى المعلوم المُستوجب بعنوان مُساهمة الجماعات المحليّة في أشغال تعميم التيار الكهربائي والتنوير العمومي والصيانة.

وتطبق على المعلوم بالنسبة إلى المُراقبة ومُعاينة المُخالفات والعقوبات والنزاعات والتقادم والإسترجاع نفس القواعد المعمول بها بالنسبة إلى الأداء على القيمة المضافة.

2) يُضاف إلى الفقرة الثانية من المطّة الرابعة من الفصل 13 من القانون عدد 106 لسنة 2005 المؤرخ في 19 ديسمبر 2005 المُتعلّق بقانون المالية لسنة 2006 كما تمّ تنقيحه بالنصوص اللاحقة ما يلي:

▪ الغاز الطبيعي الذي تقتنيه مؤسسات انتاج الكهرباء الذي يتمّ بيعه بصفة حصرية وكُليّة للشركة التونسية للكهرباء والغاز.

▪ انتاج أو فائض انتاج الكهرباء الذي يتمّ اقتناؤه من قبل الشركة التونسية للكهرباء والغاز.

1) يحدث معلوم يُوظّف على ألعاب الرهان والحظ من صنف الرهان مُتعدّد الاحتمالات والألعاب الحينية وألعاب الكشط والألعاب الرقمية وألعاب اللوطو عبر الأنترنات ومواقع الواب. ويُحتسب المعلوم بنسبة 15 % من ناتج الاستغلال الخام المُحقّق من قبل مُنظمي الألعاب المذكورة والذي تُفرزه المُحاسبة الممسوكة للغرض.

ويكون هذا المعلوم تحرّريا من جميع الأداءات والمعاليم المُستوجبة على رقم المُعاملات المُحقّق من قبل مُنظمي ألعاب الرّهان والحظ المذكورة أعلاه باستثناء المعلوم على المؤسسات ذات الصبغة الصناعية أو التجارية أو المهنية.

و يُسـتخلص المعلوم المذكور على أسـاس تصـريح شـهري حسـب أنموذج توفّره الإدارة يُودع من قبل المُطالبين بالمعلوم في نفس الآجـال المعمول بها في مادّة الأداء على القيمة المُضافة.

وتطبق على هـذا المعلوم بـالنسبة إلى المُراقبـة ومُعـاينـة المُخـالفـات والعقوبـات والنزاعـات والتقادم نفس القواعد المعمول بها بـالنسبة إلى الأداء على القيمة المضافة.

2) تنقح أحكام النقطة 24 من الفصل 38 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات كما يلي:

24. المبالغ المُتـأتية من ألعاب الرهان على سباقـات الخيـل ومسابقات التكهنات الرياضية بمختلف أنواعها التي تُنظمها المؤسّسات العمومية طبقا للتشـريع المُتعلّق بها أو التي تُنظّمها المؤسسات لفائدة المؤسسات العمومية المذكورة في إطار عقود لزمة وكذلك المبالغ المُتأتية من ألعاب الرّهان والحظ المنصوص عليها بالفصل 30 من القانون عدد .... المؤرخ في ... المتعلّق بقانون المالية لسنة 2021.

1) تُطبّق الأحكام التشريعية الجديدة في مادّة آجال التقادم الجبائي المُتعلقة بالأداءات الخاضعة لأحكام مجلة الحقوق والإجراءات الجبائية وبالأعمال القاطعة لها وبالآثار القانونية لقطعها بأثر فوري على الأداءات التي لم تسقط بمرور الزمن في تاريخ دخول هذه الأحكام حيّز التطبيق بصرف النظر عن تاريخ الحدث المُنشئ لها.

2) يُضاف إلى أحكام الفصل 27 من مجلة الحقوق والإجراءات الجبائية فقرة رابعة فيما يلي نصّها:

"ويترتّب عن قطع التقادم طبقا لأحكام هذا الفصل فتح أجل جديد للتقادم يُحتسب من اليوم الأوّل المُوالي لليوم الذي تم خلاله قطع التقادم وإلى غاية مُوفى السنة التي تم خلالها العمل القاطع للتقادم يُضاف إلى ذلك نفس عدد السنوات الكاملة لأجل التقادم الذي تم قطعه."

1) تُعوّض عبارة "6 أشهر" الواردة بالفقرة الأولى من الفصل 44 مكرّر من مجلة الحقوق والإجراءات الجبائية بعبارة "تسعون يوما".

2) تُطبّق أحكام العدد 1 من هذا الفصل على الرُدود الكتابية للمُطالبين بالأداء على نتائج المُراجعة الجبائية الحاصلة ابتداء من غرّة جانفي 2021.

1) يُخفّض مبلغ 5.000 دينار الوارد بكل من العدد 11 من الفصل 14 والعدد 6 من الفصل 15 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات والفقرة 3 من الفصل 10 من مجلة الأداء على القيمة المضافة إلى 3.000 دينار.

2) تُعوّض عبارة " 5.000 دينار" أينما وردت بالفصل 45 من القانون عدد 56 لسنة 2018 المُؤرّخ في 27 ديسمبر 2018 المتعلّق بقانون الماليّة لسنة 2019 بعبارة " 3.000 دينار" وذلك حسب ما يقتضيه السّياق ومع مُراعاة الاختلاف في الصياغة والعبارة.

تتحمّل الدولة معلوم الخدمة المُوظف على عمليات الدفع عن بعد لمختلف الأداءات والمعاليم ومُختلف الموارد العمومية بواسطة البطاقات البنكية أو بواسطة الهاتف الجوّال أو تلك المُترتبة عن الاستخلاصات المُنجزة لدى المُحاسبين العموميين بواسطة البطاقات البنكية أو البريدية باستعمال مطرفيات الدفع الالكتروني.

ويُحمّل هذا المعلوم على ميزانية الوزارة المُكلفة بالمالية.

يُضاف إلى مجلة الحقوق والإجراءات الجبائية فصل 109 ثالثا فيما يلي نصّه:

الفصل 109 ثالثا:

يستوجب خلاص معاليم الجولان بالنسبة إلى الأشخاص الطبيعيين والأشخاص المعنويين الخاضعين لواجب إيداع التصريح في الوجود، القيام بإيداع آخر تصريح مُستوجب بعنوان الضريبة على الدخل أو الضريبة على الشركات.

يُضاف إلى الفقرة IV من الفصل 18 من مجلة الأداء على القيمة المُضافة، عدد 1 مُكرّر هذا نصّه:

1 مكرر) يتعيّن على الخاضعين للأداء على القيمة المُضافة الراجعين بالنظر إلى إدارة المؤسّسات الكبرى وإدارة المؤسسات المتوسطة إرفاق التصريح الشهري بالأداءات بقائمة مُفصّلة في فواتير الشراء أو مُذكّرات الأتعاب حسب نموذج تعدّه الإدارة يتضمّن خاصّة مرجع الفواتير و هويّة المُزوّد والثمن دون إعتبار الأداء على القيمة المُضافة ومبلغ الأداء.

ويتعيّن إيداع القائمة المذكورة على حوامل مُمغنطة وبالوسائل الإلكترونية الموثوق بها طبقا لكرّاس شروط تضبطه الإدارة.

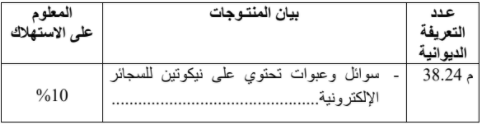

1) ينقّح المعلوم على الإستهلاك المُستوجب على المنتجات المُدرجة بعدد التعريفة الديوانية م 24.03 الواردة بالجدول المُلحق بالقانون عدد 62 لسنة 1988 المؤرخ في 2 جوان 1988 المتعلق بمُراجعة نظام المعلوم على الاستهلاك كما تمّ تنقيحه وإتمامه بالنصوص اللاحقة كما يلي:

2) يُضاف إلى الجدول المُلحق بالقانون عدد 62 لسنة 1988 المؤرخ في 2 جوان 1988 المتعلّق بمراجعة نظام المعلوم على الاستهلاك كما تمّ تنقيحه وإتمامه بالنصوص اللاحقة المنتجات المُدرجة بعدد التعريفة الديوانية م 38.24 كما يلي:

1) تُضاف إلى الفقرة الفرعية الثانية من الفقرة 2 من الفقرة IV من الفصل 9 من مجلة الأداء على القيمة المُضافة مطّة رابعة هذا نصّها:

- تسليم الهبات للدولة والجماعات المحلية والمؤسسات والمنشآت العمومية.

2) يُضاف إلى مجلة الأداء على القيمة المُضافة فصل 13 خامسا هذا نصّه:

الفصل 13 خامسا:

تنتفع بتوقيف العمل بالأداء على القيمة المُضافة الأملاك والأشغال والخدمات والمواد والمُعدّات والتجهيزات المُورّدة والمُقتناة محليّا، باستثناء السيارات السياحية، المُسلّمة أو المموّلة بعنوان هبة للدولة والجماعات المحليّة والمؤسسات والمنشآت العمومية، وذلك في حدود مبلغ الهبة المُضمّن باتفاق الهبة المُبرم للغرض.

كما يُمنح الإمتياز المذكور أعلاه في صورة إنجاز الإقتناءات المُموّلة بهبة من قبل الجهة المانحة في حدود مبلغ الهبة وشريطة التنصيص ضمن الفواتير الصادرة في هذا الإطار على المُستفيد النهائي من بين الأطراف المُشار إليها أعاله.

ويُمنح توقيف العمل بالأداء على القيمة المُضافة بالنسبة إلى الإقتناءات المحليّة الممّولة عن طريق هبة على أساس شهادة مسلّمة مسبقا من قبل المصلحة الجبائية المختصّة لفائدة المُستفيد النهائي من الهبة أو الجهة المانحة حسب الحالة وذلك بناء على إتفاق الهبة المُبرم للغرض.

3) تُضاف إلى الفصل 36 من القانون عدد 101 لسنة 1999 المُؤرّخ في 31 ديسمبر 1999 والمُتعلّق بقانون المالية لسنة 2000 كما تمّ تنقيحه بالنصوص اللاحقة فقرة هذا نصّها:

وتنتفع بتوقيف العمل بهذا المعلوم المُنتجات المُورّدة والمُقتناة محليّا، باستثناء السيارات السياحية، المُسلّمة أو المُموّلة بعنوان هبة للدولة والجماعات المحلية والمؤسسات والمنشآت العمومية، وذلك في حدود مبلغ الهبة المُضمّن بالاتفاق المُبرم للغرض وذلك طبقا للشروط الواردة بالفقرة الثانية من الفصل 13 خامسا من مجلة الأداء على القيمة المُضافة.

4) تُضاف إلى الفقرة III من الفصل 58 من القانون عدد 101 لسنة 2002 المؤرخ في 17 ديسمبر 2002 والمُتعلّق بقانون المالية لسنة 2003 كما تمّ تنقيحه بالنصوص اللاحقة فقرة فرعيّة هذا نصّها:

وتنتفع بتوقيف العمل بهذا المعلوم المُنتجات المُورّدة والمُقتناة محليّا المُسلّمة أو المُموّلة بعنوان هبة للدولة والجماعات المحليّة والمؤسسات والمُنشآت العمومية، وذلك في حدود مبلغ الهبة المُضمّن بالاتفاق المُبرم للغرض ذلك طبقا للشروط الواردة بالفقرة الثانية من الفصل 13 خامسا من مجلة الأداء على القيمة المُضافة.

5) تُضاف بعد الفقرة الفرعية الرابعة من الفقرة 2 من الفصل الثاني من القانون عدد 82 لسنة 2005 المُؤرّخ في 15 أوت 2005 المُتعلّق بإحداث نظام التحكّم في الطاقة فقرة فرعية هذا نصّها:

وتنتفع بتوقيف العمل بهذا المعلوم المُنتجات المُورّدة والمُقتناة محليّا المُسلمة أو المُموّلة بعنوان هبة للدولة والجماعات المحلية والمؤسسات والمنشآت العمومية، وذلك في حدود مبلغ الهبة المُضمّن بالاتفاق المُبرم للغرض وذلك طبقا للشروط الواردة بالفقرة الثانية من الفصل 13 خامسا من مجلة الأداء على القيمة المُضافة.

تُضاف إلى المُلحق عدد 4 المنصوص عليه بالعدد 1 والمُلحق عدد 6 المنصوص عليه بالعدد 2 من الفصل 75 من القانون عدد 53 لسنة 2015 المُؤرّخ في 25 ديسمبر 2015 المُتعلّق بقانون الماليّة لسنة 2016 المنتجات التالية:

- م 540720 : أقمشة منسوجة من شرائط أو أشكال مُماثلة من بولي إيثيلين أو بولي بروبلين معدّة لصناعة شباك حماية التُمور،

- م 58.04 : تول وتول بوبين وأقمشة شبكية مُعدّة لصناعة شباك حماية التمور من الحشرات (ناموسية).

1) يُضاف إلى الفصل 87 من الأمر العليّ المُؤرخ في 1 جانفي 1953 المُتعلّق بتحوير نظام المناجم فقرة ثانية نصّها كما يلي:

غير أنه بالنسبة للرُخص والإمتيازات المُنضوية تحت المجموعة الخامسة المنصوص عليها بالفصل 2 من هذا الأمر العليّ، فإنها تخضع للمعلوم المُشار إليه أعلاه بنسبة 1 % من الربح المُتأتي من الاستغلال الخاضع للضريبة على الشركات.

2) تُطبّق أحكام هذا الفصل على المعلوم المنجمي المُستوجب بعنوان السنوات السابقة لغرّة جانفي 2021 بما في ذلك المعلوم موضوع نزاع قضائي منشور.

تُلغى أحكام الفقرة V من الفصل 38 من مجلة الجباية المحليّة وتُعوّض بما يلي:

V. بالنسبة للمؤسسات ذات الصبغة الصناعية أو التجارية أو المهنية التي يمتدّ نشاطها إلى عدّة جماعات محليّة يتم توزيع المعلوم على المؤسسات ذات الصبغة الصناعية أو التجارية أو المهنية بين الجماعات المحليّة المعنية على أساس المساحة المبنيّة أو المُغطاة لكلّ مركز أو فرع أو محل كائن بمنطقة كل جماعة محليّة بصرف النظر عن وجهة استعماله.

وفي صورة تعذّر توزيع المعلوم على المؤسسات ذات الصبغة الصناعية أو التجارية أو المهنية طبقا لأحكام الفقرة المُشار إليها أعلاه يتم التوزيع كما يلي:

- في صورة ممارسة المؤسسة نشاطها بعقارات مبنيّة مع وُجود مقطع مُستغلّ في إطار النشاط يتم توزيع المعلوم كما يلي:

▪ 50 % من مبلغ المعلوم على المؤسسات ذات الصبغة الصناعية أو التجارية أو المهنية ترجع إلى الجماعة المحليّة المُتواجد بترابها المقطع.

وفي صورة وجود عدّة مقاطع بجماعات محليّة مختلفة تُوزّع هذه النسبة بالتساوي بين الجماعات المحليّة التي تأوي المقاطع.

▪ يُوزّع الباقي بين الجماعات المحليّة المعنيّة على أساس المساحة المبنيّة بالنسبة لكل فرع أو مركز مُتواجد بتراب جماعة محليّة ومُستغلّ في إطار النشاط.

- مع مُراعاة أحكام المطّة الأولى أعلاه يتم توزيع المعلوم في صورة ممارسة المؤسسة نشاطها بعقارات مبنيّة مع وجود عقارات غير مبنيّة أو غير مُغطاة في إطار النشاط كما يلي:

▪ 30 % من مبلغ المعلوم المذكور تُوزّع بالتساوي بين الجماعات المحليّة المتواجد بترابها العقارات غير المبنيّة أو غير المُغطاة المُمارس بها النشاط.

▪ يُوزّع الباقي بين الجماعات المحليّة المُتواجدة بترابها العقارات المبنيّة أو المُغطاة على أساس مساحة العقارات المذكورة بالنسبة إلى كل فرع أو مركز مُتواجد بتراب جماعة محلية ومُستغلّ في إطار النشاط.

- في صورة ممارســة المؤسسة نشاطها بجماعات محليـة مختلفــة دون وجـــود عقارات مبنيّة أو غير مبنيّة في إطار النشاط يتم توزيع المعلوم بين الجماعــات المحليّة المعنيّة على أساس رقم المُعاملات المُحقّق بكل جماعة محلية.

تُنقّح النقطة "أ" من الفقرة الثانية من الفصل 44 من القانون عدد 113 لسنة 1983 المؤرخ في 30 ديسمبر 1983 والمُتعلّق بقانون المالية لسنة 1984 كما تمّ تنقيحه بالنصوص اللاحقة كما يلي:

أ) بعنوان الشهر الذي تمّ خلاله إرتكاب المخالفة.

1) يُضاف إثر عبارة "طبقا للتشريع الجبائي" الواردة بالفقرة الأولى من الفصل 28 من مجلة الحقوق والإجراءات الجبائية ما يلي:

وعلى أقصى تقدير في أجل أقصاه أربع سنوات من تاريخ نشأة الفائض

2) تُعوّض عبارة "ويُحتسب الأجل المذكور" الواردة بالفقرة الثانية من الفصل 28 من مجلة الحقوق والإجراءات الجبائية بعبارة "ويُحتسب أجل الثلاث سنوات المذكور بالفقرة السابقة من هذا الفصل".

3) يُطبّق الإجراء المنصوص عليه بالعدد 1 من هذا الفصل على مطالب استرجاع فائض الأداء المُقدّمة ابتداء من تاريخ دخول هذا القانون حيّز التطبيق.

1) يُنقح العدد 29 من الفقرة II من الجدول "ب" جديد المُلحق بمجلة الأداء على القيمة المضافة كما يلي:

29) خدمات الهاتف القارّ والأنترنات القارّ بواسطة خطوط الربط أو الأجهزة الطرفية المُسداة لفائدة الأشخاص الطبيعيين وغير المٌعدّة للاستعمال المهني بما في ذلك نفس الخدمات التي تتمّ فوترتها من قبل مُشغلي شبكات الإتصال لفائدة مُزوّدي خدمات الأنترنات.

2) يُضاف إلى الفصل 68 من القانون عدد 123 لسنة 2001 المؤرخ في 28 ديسمبر 2001 المُتعلّق بقانون الماليّة لسنة 2002 كما تم تنقيحه وإتمامه بالنصوص اللاحقة فقرة رابعة فيما يلي نصها:

ولا تخضع المبالغ المُتأتية من بُيوعات مُشغلي شبكات الاتصال لأجهزة الهاتف الجوال والقار ومفاتيح المُرور إلى خدمات الانترنات للأتاوة على الاتصالات.

مع مراعاة الأحكام المخالفة الواردة بهذا القانون، تُطبّق أحكام هذا القانون ابتداء من غرّة جانفي 2021.

تُقدّر مداخيل ميزانية الدولة ونفقاتها لسنة 2021 كما يلي:

- مداخيل ميزانية الدولة 000 000 009 33 دينار

- نفقات ميزانية الدولة 000 000 016 41 دينار

- نتيجة ميزانية الدولة (عجز) 000 000 007 8 دينار

يُرخّص بالنسبة إلى سنة 2021 ويبقى مُرخصا في أن يستخلص لفائدة ميزانية الدولة مداخيل قدرها 000 000 009 33 دينار مُبوّبة كما يلي:

▪ المداخيل الجبائية 000 000 725 29 دينار

▪ المداخيل غير الجبائية 000 000 484 2 دينار

▪ الهبات 000 000 800 دينار

وتُوزّع هذه المداخيل وفقا للجدول أ المُدرج بهذا القانون.

يُضبط مبلغ المداخيل المُوظفة للحسابات الخاصّة في الخزينة بالنسبة إلى سنة 2021 بـ 000 820 942 دينار وفقا للجدول ب المُدرج بهذا القانون.

يُضبط مبلغ مقابيـض حسابات أموال المُشاركة بالنـسبة إلــى سنــــة 2021 ب 000 480 55 دينار.

يُضبط مبلغ إعتمادات الدفع لنفقات ميزانية الدولة بالنسبة إلى سنة 2021 بما قدره 000 000 016 41 دينار.

وتُوزّع هذه النفقات حسب المُهمات والمَهمات الخاصّة والبرامج وفقا للجدول ت المُدرج بهذا القانون.

يُضبط مبلغ إعتمادات التعهد لنفقات ميزانية الدولة بالنسبة إلى سنة 2021 بما قدره 000 000 487 44 دينار.

وتُوزّع هذه النفقات حسب المُهمات والمَهمات الخاصّة والبرامج وفقا للجدول ث المُدرج بهذا القانون.

يُرخّص بالنسبة لسنة 2021 في أن يستخلص موارد خزينة بما قدره 000 000 608 19 دينار

تستعمل هذه الموارد لتمويل نتيجة ميزانية الدولة وتغطية تكاليف الخزينة

كما يلي:

البيان المبلغ

موارد الإقتراض الخارجي 000 000 608 16

موارد الإقتراض الداخلي 000 000 900 2

موارد الخزينة 000 000 100

جملة مصادر التمويل 000 000 608 19

تمويل عجز الميزانية باعتبار الهبات الخارجية والتخصيص والمصادرة 000 000 007 8

تسديد أصل الدين الداخلي 000 000 995 4

تسديد أصل الدين الخارجي 000 000 506 6

قروض وتسبقات الخزينة 000 000 100

جملة الإستعمالات 000 000 608 19

تُضبط موارد ونفقات المؤسسات العمومية المُلحقة ميزانيتها ترتيبيا بميزانية الدولة حسب المُهمات بالنسبة إلى سنة 2021 بما قدره 200 947 215 1 دينار وفقا للجدول ج المُدرج بهذا القانون.

يبلغ العدد الجُملي للأعوان المُرخّص فيهم بعنوان سنة 2021 بالوزارات بمصالحها المركزية والجهوية وبالمؤسسات العمومية المُلحقة ميزانياتها ترتيبيا بميزانية الدولة 872 644 عونا.

ويُوزّع هذا العدد حسب المُهمات والمَهمات الخاصّة وفقا للجدول ح المُدرج بهذا القانون.

يُضبط المبلغ الأقصى المُرخّص فيه للوزير المُكلّف بالمالية لمنح قروض الخزينة للمؤسسات العمومـية بمُقتضى الفصل 62 مـن مجلة المُحاسبة العمومية بـــ000 000 125 دينار بالنسبة إلى سنة 2021.

يضبط المبلغ المرخص فيه للوزير المُكلّف بالمالية لمنح ضمان الدولة لإبرام قروض أو إصدار صُكوك إسلامية وفقا للتشريع الجاري به العمل بـ 000 000 000 7 دينار بالنسبة إلى سنة 2021.

1) يُحدثُ صندوق خاص يُطلق عليه إسم "صندوق دعم اللامركزية والتسوية والتعديل والتضامن بين الجماعات المحلية" يتولى تمويل ميزانيات الجماعات المحلية.

يتولى الوزير المكلف بالجماعات المحلية الإذن بالدفع لمصاريف الصندوق وتُدرج عملياته المالية ضمن حساب خاص يفتح بدفاتر أمين المال العام للبلاد التونسية.

2) يُموّل صندوق دعم اللامركزية والتسوية والتعديل والتضامن بين الجماعات المحلية بالموارد التالية:

- منحة من ميزانية الدولة تُضبط سنويا بقانون المالية.

- نسبة من محصول الضرائب الراجعة لميزانية الدولة تُضبط بقانون المالية.

- مردود المعلوم على المؤسسات ذات الصبغة الصناعية أو التجارية أو المهنية الذي يتجاوز خلال السنة 100.000 دينار بالنسبة إلى كل مؤسسة.

- مردود المعلوم المُتأتي من مساهمة الجماعات المحليّة في أشغال تعميم التّيار الكهربائي والتّنوير العمومي والصّيانة.

- عند الاقتضاء، نسبة من مداخيل الدولة المُتأتية من استغلال الثروات الطبيعية عملا بالفصل 136 من الدستور تضبط بقانون المالية.

- كل مورد يتم تخصيصه لهذا الصندوق.

3) تتكوّن الاعتمادات المحولة من قبل صندوق دعم اللامركزية والتسوية والتعديل والتضامن بين الجماعات المحلية من الإعتمادات التالية:

- اعتمادات تقديرية.

- اعتمادات تعديلية.

- اعتمادات تسوية.

- اعتمادات تنفيل لفائدة البلديات التي تشمل مناطق ريفيّة.

- اعتمادات استثنائية ومُخصّصة.

4) تُوزّع موارد صندوق دعم اللامركزية والتسوية والتعديل والتضامن بين أصناف الجماعات المحلية وفقا لمعايير موضوعية تأخذ بعين الإعتبار خاصة:

- عدد السكان.

- نسبة البطالة.

- الطاقة الجبائية.

- مؤشر التنمية.

- طاقة التداين .

تضبط بمقتضى أمر حكومي شروط تنفيذ توزيع إعتمادات التسوية والتعديل وتطبيقية معايير التوزيع طبقا لأحكام الفصول 39 و61 و150 من مجلة الجماعات المحلية.

تُوزّع موارد الصندوق بين أصناف الجماعات المحلية كما يلي:

- 70 % من الاعتمادات لفائدة البلديات،

- 20 % من الاعتمادات لفائدة الجهات،

- 10 %من الاعتمادات لفائدة الأقاليم.

5) إلى حين صدور الأمر الحكومي المنصوص عليه بالفقرة 4 من هذا الفصل، يتواصل العمل بالنصوص الترتيبية النافذة والمُتعلقة بضبط مبالغ الدعم الراجعة للجماعات المحليّة ومقاييس وإجراءات توزيعها على النحو التالي:

- بنسبة 90 % لفائدة الجماعات المحلية بعنوان الدعم المالي السنوي طبقا لقرار وزير المالية ووزير الشؤون المحلية والبيئة مؤرخ في 22 جوان 2018 المتعلق بضبط مقاييس توزيع مبالغ الدعم المالي السنوي من ميزانية الدولة بين الجماعات المحلية المُنقح بالقرار المُؤرّخ في 29 مارس 2019.

- بنسبة 10 % لفائدة الجماعات المحلية بعنوان موارد صندوق التعاون بين الجماعات المحلية طبقا للأمر عدد 2797 لسنة 2013 المؤرخ في 8 جويلية 2013 المتعلق بمقاييس توزيع موارد صندوق التعاون بين الجماعات المحلية.

6) يُحذف الحساب الخاص في الخزينة والمُسمّى "صندوق التعاون بين الجماعات المحليّة" المُحدث بالفصل 13 من القانون عدد 27 لسنة 2012 المؤرخ في 29 ديسمبر 2012 المُتعلّق بقانون المالية لسنة 2013، وتحول بقايا موارده لفائدة صندوق دعم اللامركزية والتسوية والتعديل والتضامن بين الجماعات المحلية.

1) تُخفّض نسبة الضريبة على الشركات المُحدّدة بــ25% أينما وردت بالنصوص الجاري بها العمل إلى 18% وذلك حسب ما يقتضيه السياق ومع مراعاة الاختلاف في الصياغة والعبارة.

2) تُلغى أحكام الفقرة الثانية من الفقرة I من الفصل 49 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.

3) تُلغى أحكام الفقرة 2 من الفقرة الرابعة من الفقرة I من الفصل 49 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.

4) تُخفّض نسبة الخصم من المورد المُحدّدة بـ 25% والمنصوص عليها بالفقرة الفرعية الأولى من الفقرة "هـ مكرر" من الفقرة الأولى من الفقرة I من الفصل 52 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات إلى "18%".

5) تُخفض نسبة "15%" الواردة بالفقرتين الفرعيتين الأولى والثانية من الفقرة "أ" من الفقرة الأولى من الفقرة I من الفصل 52 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات إلى "10%".

6) تُلغى عبارة "وكذلك بعنوان العمولات المدفوعة إلى الشركات المنصوص عليها بالمطّة التاسعة من الفقرة 2 من الفقرة الرابعة من الفقرة I من الفصل 49 من هذه المجلة" الواردة بالمطة الثانية من الفقرة الفرعية الثالثة من الفقرة "أ" من الفقرة الأولى من الفقرة I من الفصل 52 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.

7) تُخفض نسبة التسبقة المُحدّدة بـ 25% والمنصوص عليها بالفقرة الأولى من الفقرة II من الفصل 51 مُكرّر من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات والمُستوجبة على الشركات والتجمّعات المُشار إليها بالفصل 4 من نفس المجلة إلى 18%.

8) تُحذف عبارة "أو 13.5%" أينما وردت بمجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات وذلك حسب ما يقتضيه السياق ومع مُراعاة الاختلاف في الصياغة والعبارة.

9) تُحذف عبارة "أو نصف" أينما وردت بمجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات وذلك حسب ما يقتضيه السياق ومع مراعاة الاختلاف في الصياغة والعبارة.

10) تُحذف عبارة "ونصف المداخيل المُتأتية من الأنشطة المنصوص عليها

بالفقرة 2 الواردة بنفس الفقرة الرابعة المذكورة" الواردة بالفقرة الأولى من الفقرة V من الفصل 39 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.

11) تُعوّض عبارة "الفقرة الرابعة من الفقرة I من الفصل 49 من هذه المجلة" أينما وردت بمجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات بعبارة "الفقرة الثالثة من الفقرة I من الفصل 49 من هذه المجلة".

12) تُحذف عبارة "أو 13.5%" الواردة بالنقطة الثالثة من المطّة الثانية من الفقرة 2 من الفصل 53 من القانون عدد 66 لسنة 2017 المُؤرّخ في 18 ديسمبر 2017 المُتعلّق بقانون المالية لسنة 2018.

13) تُعوّض عبارة "الفقرة الرابعة من الفقرة I من الفصل 49 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات" الواردة بالفقرة الأولى من الفقرة 5 من الفصل 53 من القانون عدد 66 لسنة 2017 المؤرخ في 18 ديسمبر 2017 المُتعلّق بقانون المالية لسنة 2018 وبالفقرة الثالثة من الفصل الأول من القانون عدد 29 لسنة 2010 المؤرخ في 7 جوان 2010 المُتعلق بتشجيع المؤسسات على إدراج أسهمها بالبورصة كما تم تنقيحه وإتمامه بالنصوص اللاحقة بعبارة:

الفقرة الثالثة من الفقرة I من الفصل 49 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.

14) بصرف النظر عن أحكام الفقرة 1 من هذا الفصل، تُلغى عبارة "بـ 25% و" الواردة بالفقرة الأولى من الفصل الأول من القانون عدد 29 لسنة 2010 المؤرخ في 7 جوان 2010 المُتعلق بتشجيع المؤسسات على إدراج أسهمها بالبورصة كما تم تنقيحه واتمامه بالنصوص اللاحقة.

15) تُنقّح أحكام الفقرة الرابعة من الفصل الأول من القانون عدد 29 لسنة 2010 المؤرخ في 7 جوان 2010 المتعلّق بتشجيع المؤسسات على إدراج أسهمها بالبورصة كما تم تنقيحه وإتمامه بالنصوص اللاحقة كما يلي:

تخفض نسبة الضريبة على الشركات المُحدّدة بـ 18% المنصوص عليها بالفصل 49 من المجلة المذكورة أعلاه إلى 15% بالنسبة إلى الشركات التي تُدرج أسهمها العادية ببورصة الأوراق المالية بتونس إلى غاية 31 ديسمبر 2024 على أن لا تقلّ نسبة فتح رأس مالها للعموم عن 30% وذلك لمدّة خمس سنوات ابتداء من سنة الإدراج.

16) تُعوّض عبارة "بنسبة 13.5% بما في ذلك الأرباح الاستثنائية المنصوص عليها بالفقرة I مكرّر من الفصل 11 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات وحسب نفس الشروط" الواردة بالفقرة الأخيرة من الفصل 130-5 من مجلة المحروقات كما تم تنقيحها وإتمامها بالنصوص اللاحقة بعبارة "بنسبة 18%".

17) تُطبق أحكام هذا الفصل على الأرباح المُحقّقة ابتداء من غرّة جانفي 2021 والمُصرّح بها خلال سنة 2022 والسنوات المُوالية وكذلك على القيمة الزائدة المُحقّقة ابتداء من غرة جانفي 2021 والمُصرّح بها خلال سنة 2022 والسنوات المُوالية والتسبقات والخصوم من المورد المُستوجبة ابتداء من غرّة جانفي 2021.

يُلغى القسم الرابع من الباب الأول من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات والمُتعلّق بالنظام التقديري للضريبة على الدخل ويُعوّض بما يلي:

القسم الرابع

نظام المؤسسات الصغيرة

القسم الفرعي الأول

ميدان تطبيق نظام المؤسسات الصغيرة وشروط الانتفاع به

الفصل 44 مكرر:

تخضع المؤسسات الفردية التي تحقق مداخيل في صنف الأرباح الصناعية والتجارية في إطار منشأة واحدة للضريبة على الدخل حسب نظام المؤسسات الصغيرة وذلك إذا تعلق الأمر بمؤسسات:

- غير مورّدة،

- غير منتفعة بأجور وساطة باستثناء المُوزعين المُعتمدين لمُشغلي شبكات الإتصال المشار إليهم بالمطة الرابعة من الفقرة "ز" من الفقرة I من الفصل 52 من هذه المجلة،

- غير مُصنّعة لمنتجات تُستعمل فيها مواد كحولية،

- غير مُتعاطية لتجارة الجملة،

- لا تملك أكثر من عربة للنقل العمومي للأشخاص أو لنقل البضائع على أن لا تتجاوز حمولتها النافعة ثلاثة أطنان ونصف،

- لا يُحقّق أصحابها مداخيل من صنف أرباح المهن غير التجارية،

- غير خاضعة للأداء على القيمة المُضافة،

- لم يقع إخضاعها للضريبة على دخل الأشخاص الطبيعيين حسب النظام الحقيقي إثر عملية مُراقبة جبائية،

- لا يتجاوز رقم مُعاملاتها السنوي 100.000 دينار.

ويُستثنى من الانتفاع بهذا النظام المؤسسات التي تمارس داخل المناطق البلدية طبقا للحدود الترابية للبلديات الجاري بها العمل قبل غرة جانفي 2015 أنشطة يتم تحديدها بمقتضى أمر حكومي.

القسم الفرعي الثاني

ضبط الربح الصافي والضريبة الدنيا

الفصل 44 ثالثا:

1- يُضبط الربح الصافي للمؤسسات الصغيرة الخاضع للضريبة على الدخل حسب جدول الضريبة المنصوص عليه بالفصل 44 من هذه المجلة على أساس نسبة من رقم المعاملات السنوي حسب صنف النشاط وذلك كما يلي:

2- بصرف النظر عن أحكام الفقرة 1 من هذا الفصل، تُحتسب قاعدة الضريبة السنوية على الدخل بعنوان الأرباح الصناعية والتجارية في صورة التفويت من قبل الخاضعين لنظام المؤسسات الصغيرة في الأصل التجاري على أساس الفارق بين المقابيض والمصاريف المتعلقة بالسنة المعنية تُضاف إليه القيمة الزائدة الناتجة عن التفويت في الأصل التجاري، ودون أن تقل الضريبة المُستوجبة في هذه الحالة عن الضريبة الدنيا المنصوص عليها بالفقرة II من الفصل 44 من هذه المجلة.

الفصل 44 رابعا:

لا يُمكن أن تقلّ الضريبة المُستوجبة على الأرباح الصافية التي تُحقّقها المؤسسات الصغيرة والمضبوطة طبقا لأحكام الفقرة 1 من الفصل 44 ثالثا من هذه المجلة عن ضريبة دُنيا تُضبط حسب صنف النشاط ومناطق الانتصاب كما يلي:

ويتم تصنيف المناطق كما يلي:

- المنطقة 4، المجموعة الثانية من مناطق التنمية الجهوية كما تم ضبطها بمقتضى التشريع والتراتيب الجاري بها العمل،

- المنطقة 3، المجموعة الأولى من مناطق التنمية الجهوية المذكورة،

- المنطقتين 2 و1، المناطق الأخرى غير المُصنفة ضمن مناطق التنمية الجهوية وذلك باعتماد الحدود الترابية للبلديات الجاري بها العمل قبل غرّة جانفي 2015 كما يلي:

▪ المنطقة 2: المناطق غير البلدية طبقا للحدود الترابية للبلديات الجاري بها العمل قبل غرّة جانفي 2015،

▪ المنطقة 1: بقية المناطق.

وفي صورة ممارسة المؤسسة لأكثر من نشاط، تستوجب في هذه الحالة الضريبة الدنيا الأرفع.

الفصل 44 خامسا:

تتضمّن الضريبة المُستوجبة على المؤسسات الصغيرة المعلوم على المؤسسات ذات الصبغة الصناعية أو التجارية أو المهنية وتُوزّع على النحو التالي:

- 80 % لفائدة خزينة الدولة،

- 20 % لفائدة الجماعة المحلية الراجع لها بالنظر المطالب بالأداء.

كما تعتبر هذه الضريبة تحريرية من الأداء على القيمة المُضافة ومن المعاليم الأخرى المُوظفة على رقم المعاملات لفائدة الجماعات المحلية أو لفائدة الصناديق الخاصة في الخزينة باستثناء أتاوة الدعم المنصوص عليها بالفصل 63 من القانون عدد 27 لسنة 2012 المؤرخ في 29 ديسمبر 2012 والمتعلق بقانون المالية لسنة 2013. غير أنها تكون قابلة للطرح من الضريبة على الدخل أو من الأداء على القيمة المضافة بالنسبة إلى الأشخاص الذين يتم إلحاقهم بالنظام الحقيقي إثر عملية مُراجعة جبائية.

القسم الفرعي الثالث

إجراءات سحب نظام المؤسسات الصغيرة

الفصل 44 سادسا:

إذا انعدم توفر شرط من الشروط الواردة بالفصل 44 مكرّر من هذه المجلة باستثناء ما تعلق منها برقم المعاملات يُسحب نظام المؤسسات الصغيرة من المطالب بالأداء بمُقرّر مُعلّل من المُدير العام للأداءات أو رئيس المركز الجهوي لمراقبة الأداءات.

ويتم تبليغ مُقرّر السحب للمعني بالأمر بالطرق المعمول بها بالنسبة إلى تبليغ قرار التوظيف الإجباري للأداء.

ويتعيّن على المطالب بالأداء الاستجابة للواجبات الجبائية المنصوص عليها في النظام الحقيقي ابتداء من غرّة جانفي من السنة المُوالية لسنة السحب.

ويُمكن للمطالب بالأداء الاعتراض على مُقرّر السحب طبقا للإجراءات المُتعلقة بقرار التوظيف الإجباري للأداء على أن يتمّ البتّ في الدعوى في أجل أقصاه ثلاثة أشهر من تاريخ نشرها أمام المحكمة الإبتدائية.

ولا يوقف الاعتراض تنفيذ مُقرّر السحب.

1) يطبق التشريع الجبائي الجاري به العمل في 31 ديسمبر 2020 على الضريبة التقديرية المُستوجبة على الأشخاص الخاضعين للنظام التقديري بعنوان المداخيل المُحقّقة خلال سنة 2020 وكذلك على المعلوم على المؤسسات ذات الصبغة الصناعية أو التجارية أو المهنية المُستوجبة على الأشخاص المذكورين بعنوان نفس السنة.

2) يُطبّق التشريع الجبائي الجاري به العمل في 31 ديسمبر 2020 كذلك على الأشخاص الطبيعيين الخاضعين للنظام التقديري في نفس التاريخ والذين يودعون تصريح بالانقطاع عن النشاط خلال سنة 2021 وذلك بعنوان الضريبة التقديرية والمعلوم على المؤسسات ذات الصبغة الصناعية أو التجارية أو المهنية المُستوجبة على المداخيل المُحقّقة ابتداء من غرّة جانفي 2021 إلى غاية تاريخ الانقطاع عن النشاط.

3) يُمكن للأشخاص المُنتفعين بالنظام التقديري للضريبة على الدخل في صنف الأرباح الصناعية والتجارية في 31 ديسمبر 2019 والذين حلّ أجل تجديد فترة الانتفاع بالنظام المذكور بالنسبة لهم والمُحدّدة بـ4 سنوات خلال سنة 2019 مواصلة الانتفاع بالنظام المذكور بعنوان المداخيل المُحقّقة خلال سنة 2020 وحسب التشريع الجاري به العمل في 31 ديسمبر 2020.

4) يُضاف إلى الفقرة I من الفصل 6 من مجلة الأداء على القيمة المُضافة عدد 9 مُكرّر هذا نصّه:

9 مُكرّر) بالنسبة إلى العمليات المنجزة من قبل الأشخاص الخاضعين لنظام المؤسسات الصغيرة والذين يتمّ إلحاقهم بالنظام الحقيقي إثر عملية مراقبة جبائيّة، يحتسب الأداء على القيمة المُضافة بعنوان السنة المُوالية للسنة التي سحب النظام المذكور بعنوانها على أساس هامش الربح كما تمّ ضبطه بالفصل 44 مكرّر من مجلة الضريبة على ذخل الأشخاص الطبيعيين والضريبة على الشركات.

5) يضاف إلى مجلة الأداء على القيمة المضافة فصل 19 خامسا هذا نصّه:

الفصل 19 خامسا:

مع مراعاة أحكام العدد 11 من الفقرة II من الفصل الأوّل من هذه المجلة، إذا انعدم توفّر شرط من الشروط المنصوص عليها بالفصل 44 مكرّر من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات المُستوجبة للانتفاع بنظام المؤسسات الصغيرة، يتعيّن توظيف الأداء على القيمة المُضافة طبقا للتشريع الجبائي الجاري به العمل ابتداء من غرّة جانفي من السنة المُوالية للسّنة التي انعدم خلالها شرط من شروط الانتفاع بنظام المؤسسات الصغيرة.

6) تُضاف عبارة "و 44 رابعا" بعد عبارة "بالفصول 44" الواردة بالفصل 48 من مجلة الحقوق والاجراءات الجبائية.

7 )تعّوض عبارتا "النظام التقديري" و "الضريبة التقديرية" أينما وردتا بالنصوص التشريعية والترتيبية الجاري بها العمل بعبارتيْ "نظام المؤسسات الصغيرة" و "الضريبة المُستوجبة حسب نظام المؤسسات الصغيرة" وذلك حسب ما يقتضيه السياق ومع مُراعاة الاختلاف في الصياغة والعبارة.

1) تُضاف بعد عبارة "مؤسسات أخرى" أينما وردت بالفقرة الأولى من الفصل 48 سابعا من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات كما تم تنقيحه بمقتضى القانون عدد 56 لسنة 2018 المؤرخ في 27 ديسمبر 2018 والمُتعلّق بقانون المالية لسنة 2019 العبارة التالية:

مُقيمة أو مُستقرّة بالخارج

2) تُعوّض عبارة "والتي يُساوي أو يفوق رقم معاملاتها السنوي الخام 20 مليون دينار" الواردة بالفقرة الأولى من الفقرة II مكرّر من الفصل 59 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات بالعبارة التالية:

بمؤسسات أخرى مُقيمة أو مُستقرّة بالخارج والتي يُساوي أو يفوق رقم مُعاملاتها السنوي خال من الأداءات 400 مليون دينار

3) تُضاف بعد عبارة "مع المؤسسات" الواردة بكل من المطات الثانية والرابعة والخامسة من الفقرة ب من الفقرة الثانية من الفقرة II مُكرّر من الفصل 59 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات العبارة التالية:

المُقيمة أو المُستقرّة بالخارج

4) تُضاف بعد عبارة "من المؤسسات" الواردة بالمطّة الثالثة من الفقرة ب من الفقرة الثانية من الفقرة II مُكرّر من الفصل 59 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات العبارة التالية:

المُقيمة أو المُستقرّة بالخارج

5) يُضاف إلى الفقرة II مُكرّر من الفصل 59 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات ما يلي:

وتقتصر المعلومات الواجب تضمينها بالتصريح المذكور أعلاه على المُعاملات المُنجزة مع مؤسسة أو عدّة مؤسسات مُقيمة أو مُستقرّة بالخارج تربطها مع المؤسسة المعنيّة بالتصريح علاقة تبعيّة أو مُراقبة على معنى الفصل 48 سابعا من هذه المجلة والتي يُساوي أو يفوق مبلغها السنوي خال من الأداءات بالنسبة إلى كل صنف 100 ألف دينار.

6) تُلغى أحكام الفقرة الأولى من الفصل 38 مُكرّر من مجلة الحقوق والإجراءات الجبائية وتُعوّض بما يلي:

"يتعيّن على المؤسسات التي يُساوي أو يفوق رقم معاملاتها السنوي خال من الأداءات 400 مليون دينار والتي تنجز معاملات يُساوي أو يفوق مبلغها السنوي خال من الأداءات بالنسبة إلى كل صنف 100 ألف دينار مع مؤسسة أو عدّة مؤسسات مُقيمة أو مُستقرّة خارج البلاد التونسية وتربطها بها علاقة تبعيّة أو مراقبة على معنى الفصل 48 سابعا من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات أن تقدم لأعوان مصالح الجباية في تاريخ بدء المُراجعة المُعمّقة لوضعيتها الجبائية الوثائق المُبرّرة لسياسة أسعار التحويل المُعتمدة بالنسبة إلى مُعاملاتها مع هذه المؤسسات. ويُضبط مضمون هذه الوثائق بقرار من وزير المالية.

وتقتصر المعلومات الواجب تقديمها ضمن الجُذاذة المحليّة على المُعاملات التي يُساوي أو يفوق مبلغها السنوي خال من الأداءات بالنسبة إلى كل صنف 100 ألف دينار."

7) تُطبّق أحكام الفقرتين 1 و6 من هذا الفصل على السنوات المالية المفتوحة إبتداء من غرّة جانفي 2020 والتي تمّ بشأنها تبليغ إعلام مُسبق بداية من غرّة جانفي 2021 وتُطبّق أحكام الفقرات 2 و3 و4 و5 من نفس الفصل على السنوات الماليّة المفتوحة إبتداء من غرّة جانفي 2020.

يُضاف إلى الباب الثاني من العنوان الأوّل من مجلة الحقوق والإجراءات الجبائية قسم ثان مُكرّر فيما يلي نصّه:

القسم الثاني مكرّر - المراجعة المحدودة

الفصل 41 مكرّر:

تشمل المُراجعة المحدودة الوضعية الجبائية للمطالب بالأداء بعنوان فترة لا تتجاوز السنة ولم يشملها التقادم. ويُمكن أن تتعلّق هذه المُراجعة بجزء من الأداءات المُستوجبة بعنوان تلك الفترة أو ببعض العمليات أو المُعطيات المُتعلقة بتوظيف تلك الأداءات.

تخضع المُراجعة المحدودة لجميع القواعد والإجراءات المُتعلقة بالمُراجعة المُعمّقة للوضعية الجبائية ما لم تتعارض مع الأحكام الخاصة بها.

يجب أن ينصّ الإعلام المُسبق بالمُراجعة المحدودة صراحة على نوعها وعند الإقتضاء على العمليات أو المُعطيات المعنية بالمُراجعة وذلك علاوة على البيانات المنصوص عليها بالفصل 39 من هذه المجلة.

ويجب ألّا يقلّ تاريخ البدء الفعلي في المُراجعة المحدودة عن خمسة عشر يوما من تاريخ تبليغ الإعلام المُسبق المُتعلّق بها. غير أنه يُمكن لمصالح الجباية إرجاء بدء المُراجعة المحدودة لمدّة أقصاها سبعة أيام بمبادرة منها أو بناء على طلب كتابي من المطالب بالأداء.

في صورة عدم تقديم المُحاسبة لأعوان مصالح الجباية المؤهلين لإجراء عمليّة المُراجعة المحدودة في التاريخ المُحدّد للبدء الفعلي فيها يتمّ التنبيه على المطالب بالأداء بالطُرق المنصوص عليها بالفصل 10 أو بالفصل 10 مُكرّر من هذه المجلة لتقديمها في أجل أقصاه سبعة أيام من تاريخ تبليغ التنبيه.

لا يُمكن إجراء المُراجعة المحدودة أكثر من مرّة في السنة إلا بطلب من المطالب بالأداء.

لا تحول المُراجعة المحدودة دون إجراء مراجعة جبائية مُعمّقة بالنسبة إلى نفس الأداءات ونفس الفترة التي شملتها.

الفصل 41 ثالثا:

تخضع المُراجعة المحدودة للآجال الخاصّة الآتي ذكرها:

أ. ثلاثون يوما بالنسبة إلى المدّة الفعلية القصوى لعملية المراجعة المنصوص عليها بالفصل 40 من هذه المجلة وذلك إذا تمّت المراجعة المحدودة على أساس محاسبة مطابقة للتشريع الجبائي وستّون يوما في الحالات الأخرى.

ولا تُؤخذ بعين الإعتبار لاحتساب هذه المدّة:

- فترة التأخير في تقديم المحاسبة بعد التنبيه على المعني بالأمر المنصوص عليه بالفصل 41 مكرّر من هذه المجلة،

- وفترة التأخير في الإجابة كتابيا على طلبات مصالح الجباية لإرشادات أو توضيحات أو مُبرّرات تتعلّق بعملية المُراجعة المحدودة،

- وفترة التأخير في تقديم الوثائق المُبرّرة لسياسة أسعار التحويل بعد التنبيه على المؤسسة المعنية،

- وفترات توقّف المُراجعة المحدودة لأسباب خارجة عن إرادة المطالب بالأداء أو بطلب من هذا الأخير أو بمُبادرة من مصالح الجباية والتي تمّت في شأنها مكاتبات على ألّا تتجاوز المُدّة الجملية لتوقف المُراجعة المحدودة خمسة عشر يوما عند توقفها بطلب من المطالب بالأداء أو بمبادرة من مصالح الجباية.

ب. سبعة أيّام بالنسبة إلى الأجلين التاليين:

- أجل الإجابة على طلبات مصالح الجباية لإرشادات أو توضيحات أو مُبرّرات تتعلّق بعملية المُراجعة الجبائية المنصوص عليه بالفصل 41 من هذه المجلة،

- أجل تقديم الوثائق المُبرّرة لسياسة أسعار التحويل بعد التنبيه المنصوص عليه بالفصل 38 مُكرّر من هذه المجلة.

ج. عشرة أيّام بالنسبة إلى الأجل المُتعلّق برد المطالب بالأداء كتابيا على نتائج المُراجعة الجبائية والمنصوص عليه بالفصل 44 من هذه المجلة.

د. عشرة أيّام بالنسبة إلى الأجل المُتعلّق بردّ مصالح الجباية كتابيا على اعتراض المطالب بالأداء على نتائج المُراجعة الجبائية والمنصوص عليه بالفصل 44 مكرّر من هذه المجلة.

ه. سبعة أيّام بالنسبة إلى الأجل المُحدّد للمطالب بالأداء لإبداء ملاحظاته واعتراضاته وتحفظاته كتابيا حول ردّ مصالح الجباية على اعتراضاته على نتائج المُراجعة الجبائيّة والمنصوص عليه بالفصل 44 مكرّر من هذه المجلة.

و. سبعة أيّام بالنسبة إلى الأجل المُحدّد للمطالب بالأداء للاعتراض على الإعلام بتعديل مصالح الجباية لنتائج المراجعة الجبائية على ضوء رأي لجنة المُصالحة المنصوص عليه بالفصل 124 من هذه المجلة.

ز. اثنا عشر شهرا بالنسبة إلى الأجل الأقصى المُحدّد لتبليغ قرار التوظيف الإجباري إلى المطالب بالأداء والمنصوص عليه بالفصل 51 مكرّر من هذه المجلة.

ولا تطبق بالنسبة إلى المراجعة المحدودة أحكام الفقرة السادسة من الفصل 40 من هذه المجلة المُتعلقة بالتمديد في مدّة المُراجعة المُعمّقة لغرض الحصول على المعلومات من السّلط المُختصّة للدول المُرتبطة مع تونس باتفاقيات تتعلّق بتبادل المعلومات والمُساعدة الإدارية في المادّة الجبائية.

1) تُضاف إثر عبارة "بمراجعة جبائية مُعمّقة" الواردة بالفقرة الرابعة من الفصل 3 من مجلة الحقوق والإجراءات الجبائية عبارة "أو بمراجعة محدودة".

2) يُضاف إلى الفقرة الثانية من الفصل 8 من مجلة الحقوق والإجراءات الجبائية ما يلي: "أو للمُراجعة المحدودة المنصوص عليها بالفصل 41 مُكرّر من نفس هذه المجلة".

3) تُعوّض عبارة "المُراجعة الجبائية الأوليّة أو المُعمّقة" أو ما يُعادل هذه العبارة أينما وردت بمجلة الحقوق والإجراءات الجبائية بعبارة "المُراجعة الجبائية الأولية أو المُعمقة أو المُراجعة المحدودة" وذلك مع مراعاة مُقتضيات وضع اللّغة.

4) تُضاف عبارة "بالمُراجعة المحدُودة أو" إثر عبارة "بتبليغ الإعلام المُسبق" الواردة بالفقرة الأولى من الفصل 27 من مجلة الحقوق والإجراءات الجبائية وإثر عبارة "بتبليغ الإعلام" الواردة بالفقرة الثانية من نفس الفصل.

5) تُضاف إثر عبارة "بالفصل 38 من هذه المجلة" الواردة بالفقرة الثانية من الفصل 31 من مجلة الحقوق والإجراءات الجبائية عبارة "أو بالمُراجعة المحدُودة المنصوص عليها بالفصل 41 مكرّر من نفس هذه المجلة".

6) تُعوّض عبارة "للمطالب بالأداء" الواردة بالفصل 36 من مجلة الحقوق والإجراءات الجبائية بعبارة "أو مُراجعة محدودة".

7) تُضاف إلى الفقرة السادسة من الفصل 37 من مجلة الحقوق والإجراءات الجبائية عبارة "أو بالمُراجعة المحدُودة" وتُلغى أحكام الفقرة السابعة منه.

8) تُعوّض عبارة "في أجل ثلاثين يومًا من تاريخ تبليغ الإعلام" الواردة بالمطّة الأخيرة من الفقرة الثانية من الفصل 43 من مجلة الحقوق والإجراءات الجبائية بما يلي: "في الأجل المُحدّد حسب الحالة بخمسة وأربعين يومًا من تاريخ تبليغ الإعلام بنتائج المُراجعة بالنسبة إلى المُراجعة الجبائية الأوليّة أو المُراجعة الجبائية المُعمّقة وبعشرة أيام من نفس التاريخ بالنسبة إلى المُراجعة المحدُودة".

9) تُعوّض عبارة "طبقا لأحكام الفصلين 44 و44 مكرّر من هذه المجلة" الواردة بالفقرة الأولى من الفصل 47 من مجلة الحقوق والإجراءات الجبائية بعبارة "في الآجال المُحدّدة لذلك بمُقتضى أحكام هذه المجلة".

10) تُعوّض عبارة "في أجل 30 يوما من تاريخ" الواردة بالفقرة الثالثة من الفصل 47 من مجلة الحقوق والإجراءات الجبائية بعبارة "في الأجل المُحدّد لذلك بهذه المجلة بعد"

11) تُضاف عبارة "أو المُراجعة المحدودة" إثر عبارة "المُراجعة المُعمّقة للوضعية الجبائية" الواردة بالفقرة الثانية من الفصل 48 من مجلة الحقوق والإجراءات الجبائية وإثر عبارة "المُراجعة المعمّقة" الواردة بالمطّة الخامسة من الفقرة الثانية من الفصل 50 من نفس هذه المجلة.

12) تُعوّض عبارة "الإجراءات الواردة بالفصلين 43 و44" الواردة بالفصل 49 من مجلة الحقوق والإجراءات الجبائية بعبارة "الإجراءات المنصوص عليها بالفصول 41 ثالثا و43 و44 و44 مكرّر وبالفصل 122 والفصول المُوالية المُتعلقة بلجان المُصالحة".

13) تُعوّض عبارة "مُراجعة مُعمّقة" الواردة بالفقرة الثانية من الفصل 80 رابعا من مجلة الحقوق والإجراءات الجبائية بعبارة "مُراجعة أوليّة أو مُراجعة مُعمّقة أو محدودة".

14) تُضاف إثر عبارة "مُراجعة جبائية مُعمّقة" الواردة بالفقرة الرابعة من الفصل 82 من مجلة الحقوق والإجراءات الجبائية عبارة "أو مُراجعة محدودة".

15) تُعوّض عبارة "أجل 40 يومًا من تاريخ التنبيه المنصوص عليه بنفس الفصل "الواردة بالفصل 84 إحدى عشر من مجلة الحقوق والإجراءات الجبائية بعبارة "الأجل المُحدّد لذلك".

16) تُعوّض عبارة "بالفصلين 44 و44 مكرّر" الواردة بالفقرة الأولى من الفصل 122 من مجلة الحقوق والإجراءات الجبائية بعبارة "بالفصول 41 ثالثا و44 و44 مُكرّر". كما تُضاف إثر عبارة "الأجل المُحدّد" الواردة بالفقرة الأولى من نفس الفصل عبارة "بالفصل 41 ثالثا أو".

17) تُعّوض عبارة "بالفصل 38" الواردة بالفقرة الثانية من الفصل 123 من مجلة الحقوق والإجراءات الجبائية بعبارة "حسب الحالة بالفصل 38 أو بالفصل 41 مكرّر".

يُضاف إلى مجلة المُحاسبة العمومية الفصل 69 مُكرّر هذا نصّه:

الفصل 69 مكرّر:

يُمكن أن تكون هذه المُستندات القانونية والترتيبية لاستخلاص إيرادات الدولة في صيغة لا مادية.

1) يُرفّع مبلغ "50.000 دينار" الوارد بالفقرة الأولى من الفقرة VIII من الفصل 39 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات إلى "100.000 دينار".

2) يُرفّع مبلغ "10.000 دينار" الوارد بالفقرة الأولى من الفقرة 2 من الفقرة I من الفصل 39 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات إلى "100.000 دينار".

3) تُضاف بعد الفقرة الأولى من الفقرة 2 من الفقرة I من الفصل 39 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات الفقرة التالية:

ويتمّ الطرح مع مُراعاة الضريبة الدُنيا المنصوص عليها بالفصل 12 مكرّر من القانون عدد 114 لسنة 1989 المؤرّخ في 30 ديسمبر 1989 المتعلّق بإصدار مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.

1) تُخفّض إلى 20 % نسبة المعلوم على الإستهلاك المُستوجب على العربات من نوع (كواد) التي لا تتجاوز سعة اسطوانتها 1000 صم3 المُدرجة بعدد التعريفة الديوانية م 03-87 المُقتناة من قبل المؤسسات السياحية والواردة بالجدول المُلحق بالقانون عدد 62 لسنة 1988 المؤرخ في 2 جوان 1988 المُتعلق بمُراجعة نظام المعلوم على الإستهلاك كما تم تنقيحه وإتمامه بالنصوص اللاحقة.

2) تُنقّح نسبة المعلوم على الإستهلاك المُستوجب على اليُخوت و سفن أخرى وزوارق النزهة أو الرياضة المُقتناة من قبل المؤسسات السياحية المُدرجة بعدد التعريفة الديوانية م 03-89 والواردة بالجدول الملحق بالقانون عدد 62 لسنة 1988 المؤرخ في 2 جوان 1988 المتعلق بمُراجعة نظام المعلوم على الإستهلاك كما تم تنقيحه وإتمامه بالنصوص اللاحقة كما يلي:

يمكن للأشخاص الطبيعيين الذين يقومون خلال سنتي 2021 و2022 باقتناء مسكن يتم تمويله عن طريق قرض أو عقد بيع مرابحة الإنتفاع بتخفيض في الضريبة على الدخل المُستوجبة على دخلهم الجملي بعنوان سنتي 2021 و2022 في حدود 200 دينار شهريا وذلك شريطة إبرام عقدي اقتناء المسكن والقرض أو بيع المرابحة خلال سنتي 2021 و2022 وألّا يتجاوز المبلغ الجملي للقرض أو القروض المُتعلقة باقتناء المسكن المذكور أو عقد أو عقود البيع مرابحة 300 ألف دينار.

ويمكن للأشخاص الطبيعيين المُحققين للمداخيل المنصوص عليها بالفصل 25 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات الإنتفاع بالتخفيض المذكور على مُستوى الخصم من المورد الشهري المُستوجب على المُرتبات والأجور والجرايات والإيرادات العمرية الراجعة لهم خلال سنتي 2021 و2022.

ويمنح التخفيض المنصوص عليه بهذا الفصل ابتداء من الشهر الذي تتوفّر فيه الشروط المذكورة أعلاه وذلك إلى غاية مُوفى سنة 2022.

غير أنه لا يمكن في كل الحالات أن يتعدّى التخفيض المذكور بالنسبة لكلّ سنة، الضريبة المُستوجبة على دخل المُنتفعين بالإمتياز بعنوان كل من سنة 2021 وسنة 2022.

ولا يُمكن الجمع بين الإمتياز المنصوص عليه بهذا الفصل والإمتياز المنصوص عليه بالعدد 4 من الفقرة I من الفصل 39 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.

1) تنقّح أحكام الفقرة V من الفصل 74 من مجلة معاليم التسجيل والطابع الجبائي كما يلي :

V - يتوقّف إرجاع معاليم التسجيل النسبية المنصوص عليها بالفصل 20 من هذه المجلة والمُستخلصة بعنوان شراء الأراضي الفلاحية المُخصّصة لإنجاز استثمار في قطاع الفلاحة على معنى قانون الإستثمار على توفّر الشروط التالية:

- تقديم المشتري لمطلب استرجاع في أجل أقصاه 3 سنوات من تاريخ عقد الشراء،

- تقديم المشتري لشهادة تصريح بالإستثمار بصرف النظر عن تاريخها،

- تقديم شهادة تُثبت دخول الإستثمار طور الإنجاز الفعلي.

ويخضع الإرجاع لأحكام مجلة الحقوق والإجراءات الجبائية.

2) تٌطبّق أحكام العدد 1 من هذا الفصل على مطالب الإسترجاع التي تتوفّر فيها الشُروط المنصوص عليها بهذه الأحكام بما في ذلك مطالب الإسترجاع المُقدّمة قبل تاريخ دخول هذا القانون حيّز التنفيذ.

1) تُلغى أحكام الفصل 12 من القانون عدد 114 لسنة 1989 المؤرخ في 30 ديسمبر 1989 المُتعلّق بإصدار مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات وتُعوّض بما يلي:

الفصل 12

يخضع الأشخاص المعنويون المُنتفعون بطرح كُلّي أو جزئي لأرباحهم لضريبة دنيا تُساوي 50 % من الضريبة على الشركات المُستوجبة على أرباحهم الخاضعة للضريبة على الشركات دون اعتبار هذه الطروحات.

غير أن الضريبة الدُنيا المذكورة تستوجب بالنسبة إلى المؤسسات الخاضعة للضريبة على الشركات بنسبة 35 % المنصوص عليها بالفصل 49 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات والمُنتفعة بطرح كُلّي أو جزئي لأرباحها، بنسبة تُساوي 30 % من الربح الخاضع للضريبة على الشركات دون اعتبار هذه الطروحات.

2) تُلغى أحكام الفصل 12 مُكرّر من القانون عدد 114 لسنة 1989 المؤرخ في 30 ديسمبر 1989 المُتعلّق بإصدار مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات وتُعوّض بما يلي:

الفصل 12 مكرّر

يخضع الأشخاص الطبيعيون المُنتفعون بطرح كُلّي أو جزئي لمداخيلهم لضريبة دُنيا تُساوي 50 % من الضريبة المُستوجبة على دخلهم الجُملي الخاضع للضريبة على الدخل دون اعتبار هذه الطروحات.

1) تُضاف بعد الفقرة الأولى من الفقرة 2 من الفقرة I من الفصل 39 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات الفقرة التالية:

ويتّم الطرح مع مُراعاة الضريبة الدُنيا المنصوص عليها بالفصل 12 مكرّر من القانون عدد 114 لسنة 1989 المؤرخ في 30 ديسمبر 1989 المُتعلّق بإصدار مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.

2) تُعوّض عبارة "بصرف النظر عن" الواردة بالفقرة الأولى من الفصل 39 ثالثا وبالفقرة الأولى من الفقرة VII إثنان وعشرون من الفصل 48 وبالفقرة الأولى من الفصل 73 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات بعبارة "مع مراعاة".

3) تُلغى أحكام الفقرة الثالثة من الفقرة I والفقرة الثانية من الفقرة III من الفصل 77 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.

4) تُعوّض عبارة "بصرف النظر عن" الواردة بالفقرة الأولى من الفصل 13 من القانون عدد 20 لسنة 2018 المؤرخ في 17 أفريل 2018 المُتعلّق بالمؤسسات الناشئة بعبارة "مع مراعاة".

5) تُلغى أحكام الفقرتين 6 و7 والفقرة الأخيرة من الفصل 4 من القانون عدد 94 لسنة 2001 المؤرخ في 07 أوت 2001 المُتعلّق بالمؤسسات الصحيّة التي تُسدي كامل خدماتها لفائدة غير المُقيمين وتُعوّض بما يلي:

6. الضريبة على دخل األشخاص الطبيعيين أو الضريبة على الشركات المستوجبة طبقا للتشريع الجبائي الجاري به العمل.

6) تُضاف بعد عبارة "والمؤسسات الصحيّة والإستشفائية" الواردة بالمطّة الأولى من الفقرة الأولى من الفصل 70 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات العبارة التالية:

بما في ذلك المؤسسات الصحيّة التي تُسدي كامل خدماتها لفائدة غير المُقيمين الناشطة طبقا للتشريع المُتعلّق بها.

7) تُلغى عبارة "ومن رقم المعاملات الذي تُحقّقه المؤسّسات الصحيّة التي تُسدي كامل خدماتها إلى غير المُقيمين المنصوص عليها بالقانون عدد 94 لسنة 2001 المؤرخ في 07 أوت 2001 والمُتأتي من معاملاتها مع غير المُقيمين" الورادة بالمطّة الثانية من الفقرة الأولى من الفقرة II من الفصل 44 من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات.