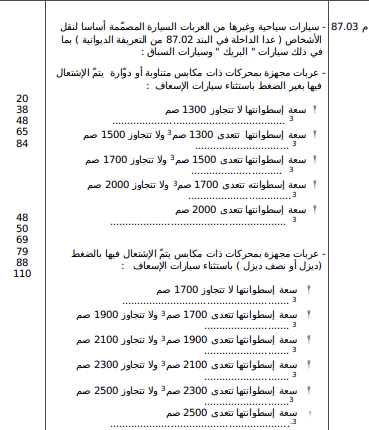

يلغى القسم الرابع من الباب الأول من مجلة الضريبة على دخل الأشخاص الطبيعيين والضريبة على الشركات والمتعلق بالنظام التقديري للضريبة على الدخل ويعوض بما يلي:

القسم الرابع

نظام المؤسسات الصغيرة

القسم الفرعي الأول

ميدان تطبيق نظام المؤسسات الصغيرة وشروط الانتفاع به

الفصل 44 مكرر:

تخضع المؤسسات الفردية التي تحقق مداخيل في صنف الأرباح الصناعية والتجارية في إطار منشأة واحدة للضريبة على الدخل حسب نظام المؤسسات الصغيرة وذلك إذا تعلق الأمر بمؤسسات :

- غير مورّدة،

- غير منتفعة بأجور وساطة باستثناء الموزعين المعتمدين لمشغلي شبكات الاتصال المشار إليهم بالمطة الرابعة من الفقرة "ز" من الفقرة I من الفصل 52 من هذه المجلة ،

- غير مصنعة لمنتجات تستعمل فيها مواد كحولية،

- غير متعاطية لتجارة الجملة،

- لا تملك أكثر من عربة للنقل العمومي للأشخاص أو لنقل البضائع على أن لا تتجاوز حمولتها النافعة ثلاثة أطنان ونصف،

- لا يحقق أصحابها مداخيل من صنف أرباح المهن غير التجارية،

- لم يقع إخضاعها للضريبة على دخل الأشخاص الطبيعيين حسب النظام الحقيقي إثر عملية مراقبة جبائية،

- لا يتجاوز رقم معاملاتها السنوي 150.000 دينار بالنسبة إلى الخدمات و200.000 دينار بالنسبة إلى الأنشطة الأخرى.

وفي صورة ممارسة المؤسسة لأكثر من نشاط، لا يمكن أن يتجاوز رقم المعاملات الجملي السنوي لكل الأنشطة 200.000 دينار ودون أن يتجاوز رقم المعاملات المتأتي من الخدمات 150.000 دينار سنويا.

القسم الفرعي الثاني

ضبط الربح الصافي والضريبة الدنيا

الفصل 44 ثالثا:

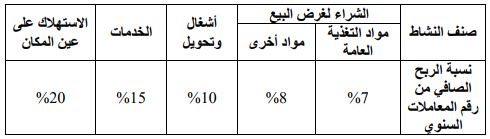

1- يضبط الربح الصافي للمؤسسات الصغيرة الخاضع للضريبة على الدخل حسب جدول الضريبة المنصوص عليه بالفصل 44 من هذه المجلة على أساس ربح صاف يضبط حسب نسبة من رقم المعاملات السنوي باعتبار كل الأداءات وذلك حسب صنف النشاط كما يلي:

2- بصرف النظر عن أحكام الفقرة I من هذا الفصل، تحتسب قاعدة الضريبة السنوية على الدخل بعنوان الأرباح الصناعية والتجارية في صورة التفويت من قبل الخاضعين لنظام المؤسسات الصغيرة في الأصل التجاري على أساس الفارق بين المقابيض والمصاريف المتعلقة بالسنة المعنية تضاف إليه القيمة الزائدة الناتجة عن التفويت في الأصل التجاري. ودون أن تقل الضريبة المستوجبة في هذه الحالة عن الضريبة الدنيا المنصوص عليها بالفقرة II من الفصل 44 من هذه المجلة.

الفصل 44 رابعا :

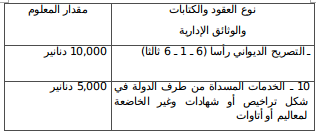

لا يمكن أن تقل الضريبة المستوجبة على الأرباح الصافية التي تحققها المؤسسات الصغيرة والمضبوطة طبقا لأحكام الفقرة 1 من الفصل 44 ثالثا من هذه المجلة عن ضريبة دنيا تضبط حسب صنف النشاط ومناطق الانتصاب كما يلي :

ويتم ضبط مناطق الانتصاب بمقتضى أمر حكومي.

وفي صورة ممارسة المؤسسة لأكثر من نشاط، تستوجب الضريبة الدنيا الأرفع بين الضريبة الدنيا المستوجبة على كل نشاط على حدة.

الفصل 44 خامسا:

تتضمن الضريبة المستوجبة على المؤسسات الصغيرة المعلوم على المؤسسات ذات الصبغة الصناعية أو التجارية أو المهنية.

كما تعتبر هذه الضريبة تحريرية من الأداء على القيمة المضافة في النظام

الحقيقي وذلك إذا كان رقم المعامالات السنوي لا يتجاوز 100 ألف دينار. غير أنها تكون قابلة للطرح من الضريبة على الدخل أو من الأداء على القيمة المضافة بالنسبة إلى األشخاص الذين يتم إلحاقهم بالنظام الحقيقي أو الذين يتم الترفيع في رقم معامالتهم السنوي إلى أكثر من 100 ألف دينار إثر عملية مراجعة جبائية.

القسم الفرعي الثالث

إجراءات سحب نظام المؤسسات الصغيرة

الفصل 44 سادسا :

إذا انعدم توفر شرط من الشروط الواردة بالفصل 44 مكرر من هذه المجلة باستثناء ما تعلق منها برقم المعامالت يسحب نظام المؤسسات الصغيرة من المطالب بالأداء بمقرر معلل من المدير العام للأداءات أو رئيس المركز الجهوي لمراقبة الأداءات.

ويتم تبليغ مقرر السحب للمعني بالأمر بالطرق المعمول بها بالنسبة إلى تبليغ قرار التوظيف الإجباري للأداء.

ويتعين على المطالب بالأداء الاستجابة للواجبات الجبائية المنصوص عليها في النظام الحقيقي ابتداء من غرة جانفي من السنة الموالية لسنة السحب.

ويمكن للمطالب بالأداء الاعتراض على مقرر السحب طبقا للإجراءات المتعلقة بقرار التوظيف الإجباري للأداء على أن يتم البت في الدعوى في أجل أقصاه ثلاثة أشهر من تاريخ نشرها أمام المحكمة الإبتدائية.

ولا يوقف الاعتراض تنفيذ مقرر السحب.