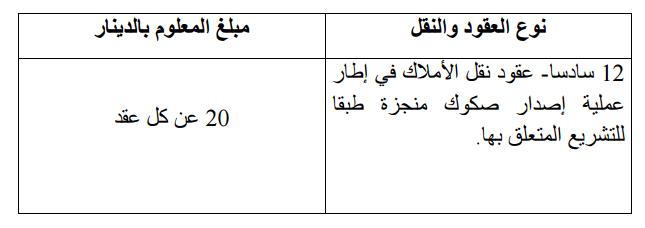

1) تضاف إلى مجلة الحقوق والإجراءات الجبائية الفصول من 117 إلى 126 الآتي نصها:

الفصل 117 :

أحدثت لدى مصالح الجباية لجنة أو أكثر تسمى "اللجنة الوطنية للمصالحة" تتولى إبداء الرأي في ملفات المراجعة الجبائية الأولية أو المعمقة المعروضة عليها قبل إبلاغ نتائج المراجعة.

تختص اللجنة الوطنية للمصالحة بالنظر في الملفات التي تكون اللجان الجهوية للمصالحة المشار إليها بالفصل 119 من هذه المجلة غير مختصة بالنظر فيها.

الفصل 118 :

تتركب اللجنة الوطنية للمصالحة من:

- المدير العام للأداءات أو من ينوبه ممن لهم على الأقل خطة مدير عام إدارة مركزية أو خطة معادلة لها، بصفة رئيس،

- موظف بإدارة الأداءات له على الأقل خطة مدير إدارة مركزية أو ما يعادلها، بصفة عضو،

- موظف بالإدارة المكلفة بالدراسات والتشريع الجبائي له على الأقل خطة مدير إدارة مركزية أو ما يعادلها، بصفة عضو،

- ثلاثة أعضاء من الهياكل الأكثر تمثيلا للقطاع الذي ينشط فيه المطالب بالأداء. وفي صورة رفض مصالح الجباية للمحاسبة المقدمة من قبل المطالب بالأداء يعوض أحد الأعضاء بمهني في المحاسبة.

ويتولى موظف بالإدارة العامة للأداءات مهام مقرر اللجنة دون المشاركة في التصويت.

ويمكن للمطالب بالأداء بطلب منه الحضور لدى اللجنة أو تكليف من ينوبه طبقا للقانون للحضور.

ويمكن لرئيس اللجنة دعوة كل شخص يرى في حضوره فائدة للمشاركة في أعمال اللجنة دون حضور المداولة والتصويت.

الفصل 119 :

أحدثت بكل مركز جهوي لمراقبة الأداءات لجنة أو أكثر تسمى "اللجنة الجهوية للمصالحة" تتولى إبداء الرأي في ملفات المراجعة الجبائية الأولية أو المعمقة وذلك قبل إصدار قرار التوظيف الإجباري.

وتختص اللجنة الجهوية للمصالحة بملفات المراجعة التي لا يتجاوز فيها مبلغ أصل الأداء المطلوب أو مبلغ فائض الأداء الذي تم رفضه من قبل مصالح الجباية مبلغا يضبط بقرار من وزير المالية.

الفصل 120 :

تتركب اللجنة الجهوية للمصالحة من:

- رئيس مركز جهوي لمراقبة الأداءات أو من ينوبه ممن لهم على الأقل خطة مدير إدارة مركزية أو خطة معادلة لها، بصفة رئيس،

- موظف بالإدارة العامة للأداءات لم يشارك في الملفات المعروضة على اللجنة له على الأقل خطة كاهية مدير إدارة مركزية أو ما يعادلها، بصفة عضو،

- عضوين من الهياكل الأكثر تمثيلا للقطاع الذي ينشط فيه المطالب بالأداء. وفي صورة رفض مصالح الجباية للمحاسبة المقدمة من قبل المطالب بالأداء يعوض أحد الأعضاء بمهني في المحاسبة.

ويتولى موظف بالمركز الجهوي لمراقبة الأداءات مهام مقرر اللجنة دون المشاركة في التصويت.

ويمكن للمطالب بالأداء بطلب منه الحضور لدى اللجنة أو تكليف من ينوبه طبقا للقانون للحضور.

ويمكن لرئيس اللجنة دعوة كل شخص يرى في حضوره فائدة للمشاركة في أعمالها دون حضور المداولة والتصويت.

الفصل 121 :

يعين أعضاء هذه اللجان بقرار من الوزير المكلف بالمالية. ويكون التعيين بالنسبة إلى غير الموظفين لمدة ثلاث سنوات غير قابلة للتجديد.

كما يتعين على كل عضو تربطه بأصحاب الملفات المعروضة على اللجنة صلة قرابة أو مصاهرة أو مصالح اقتصادية أو غيرها من شأنها المساس من حياده بصفته تلك، إعلام رئيس اللجنة بذلك وعدم المشاركة في أعمالها المتعلقة بالملفات المعنية.

الفصل 122 :

تتعهد لجان المصالحة بملفات المراجعة الجبائية الأولية أو المعمقة بمبادرة من المصلحة الجبائية بعد استيفاء الإجراءات المنصوص عليها بالفصلين 44 و 44 مكرر من هذه المجلة أو بناء على مطلب كتابي معلل يقدمه المطالب بالأداء إلى المصلحة الجبائية المختصة مقابل وصل في التسليم أو برسالة مضمونة الوصول مع الإعلام بالبلوغ وذلك خلال نفس الأجل المحدد بالفقرة الثانية من الفصل 44 مكرر من هذه المجلة إن رغب في عرض نتائج المراجعة التي لم تحظ بموافقته على اللجنة مع بيان رغبته في الحضور لدى اللجنة أو تعيين من ينوبه طبقا للقانون ويتعين عليه بيان ذلك ضمن نفس المطلب عند الإقتضاء.

وتضبط طرق عمل لجان المصالحة بمقتضى أمر حكومي.

الفصل 123 :

يتضمن كل ملف يعرض على لجنة المصالحة الإعلام بنتائج المراجعة واعتراض المطالب بالأداء عليها والردود المتبادلة بشأنها مع مصالح الجباية إن وجدت.

تنظر لجان المصالحة في الملفات المتعهد بها على أساس الوثائق المعروضة عليها من قبل المصلحة الجبائية المتعهدة بالملف والمؤيدات والمبررات المقدمة من الطرفين. وليس للجنة تأويل نص قانوني بمناسبة نظرها في الملفات المذكورة.

وتكتسي الآراء الصادرة عن لجان المصالحة صبغة استشارية ولا تلزم مصالح الجباية ولا المطالب بالأداء. ولا يمكن الطعن فيها ولا الإحتجاج بها لدى المحاكم.

الفصل 124 :

يمكن للمصلحة الجبائية المختصة تغيير أسس التعديل على ضوء رأي اللجنة والمؤيدات التي يقدمها المطالب بالأداء وذلك بصرف النظر عن أحكام الفصل 46 من هذه المجلّة.

ويتم إعلام المطالب بالأداء بأسس التعديل الجديدة بالطرق المنصوص عليها بالفصل 10 من هذه المجلة.

وفي هذه الحالة يمكن للمطالب بالأداء الإعتراض على الإعلام المذكور لدى لجنة المصالحة في أجل أقصاه 30 يوما من تاريخ التبليغ. وبانقضاء الأجل المذكور يمكن لمصالح الجباية إصدار قرار في التوظيف الإجباري.

الفصل 125 :

تعلق آجال التقادم بداية من تاريخ تعهد لجنة المصالحة بالملف المعروض عليها إلى غاية تبليغ رأيها فيه.

الفصل 126 :

يلتزم أعضاء لجان المصالحة بالمحافظة على سرية المعلومات والمعطيات التي توفرت لهم بمناسبة نظرهم في الملفات المعروضة على اللجنة وعليهم نفس الإلتزامات المحمولة على أعوان الجباية في الغرض.

2) تلغى أحكام الفصلين 60 و 61 من مجلة الحقوق والإجراءات الجبائية.

3) تعوض عبارة " انتهاء مرحلة الصلح القضائي المنصوص عليها بالفصل 60 من هذه المجلة" الواردة بالفقرة الثانية من الفصل 82 من مجلة الحقوق والإجراءات الجبائية بعبارة " انقضاء أجل الإعتراض المنصوص عليه بالفصل 55 من هذه المجلة".